Réassurance alternative : formes, évolution et impacts sur les réassureurs

Le développement de cette nouvelle forme de réassurance nécessite la présence d’un marché financier transparent et efficace. Les techniques utilisées mettent en relation les assureurs et les réassureurs avec le marché des capitaux.

La croissance de la réassurance alternative reste soutenue malgré l’abondance des capacités traditionnelles et les faibles tarifs pratiqués lors des derniers renouvellements. Elle représente 18% de l’offre de réassurance actuelle.

Les différentes formes de réassurance alternative

Licence standard de Fotolia Licence standard de Fotolia |

Les différentes formes de réassurance alternative ont déjà fait l’objet d’un long développement dans «Atlas Magazine» (Numéro 117, janvier 2015).

Nous rappelons ci-dessous les grandes lignes de cette nouvelle technique qui a pour noms les obligations indexées (Cat Bonds), les sidecars, les ILW (Industry Loss Warranty) et la réassurance adossée à des titres financiers.

Réassurance alternative : les cat bonds

Les cat bonds sont des titres de créance qui transfèrent le risque d’un sponsor (un assureur) vers un investisseur (les marchés de capitaux). La création de ce titre nécessite la mise en place d’une entité intermédiaire (fonds commun de créances), dénommée également «special purpose vehicule (SPV)». Cette dernière émet un titre au nom de l’investisseur.

Les termes et conditions qui définissent le titre sont similaires à ceux d’un contrat de réassurance traditionnelle. Le fonds commun de créances (SPV) collecte les montants investis. Ces montants serviront à indemniser le sponsor en cas de survenance d’un événement garanti.

Dans l’éventualité d’un sinistre, l’investisseur réalisera une perte sur son investissement. Si aucun événement dommageable ne survient, l’investisseur récupère la prime payée par le sponsor au fonds commun de créances ainsi que le principal. Selon le type de cat bond, plusieurs facteurs peuvent faire jouer l’indemnité due : un facteur paramétrique ou un montant seuil affectant l’ensemble d’une industrie.

Réassurance alternative : le sidecar

Le sidecar est un véhicule ou entité temporaire de réassurance qui partage les primes et sinistres avec un assureur sur une base proportionnelle. En général, cette forme de réassurance alternative est associée à un risque de catastrophe naturelle.

L’élaboration d’un sidecar nécessite l’engagement de plusieurs parties. Un sponsor (un assureur ou réassureur) crée une compagnie (le sidecar) à des fins limitées et pour une durée temporaire. Le sidecar peut être financé par des créances et actions par l’intermédiaire d’un tiers investisseur (marché des capitaux). Les recettes provenant des créances, actions et primes cédées par le sponsor sont placées dans un compte en fiducie qui servira à payer les sinistres en cas de survenance.

Réassurance alternative : Industry Loss Warranty (ILW)

Un ILW est un contrat qui offre une couverture à un assureur en cas de survenance d’un sinistre affectant l’ensemble du marché. Ce sinistre doit répondre à certains critères fixés à l’avance. Un montant global de perte dans la branche (exemple branche cyclone) est prédéfini. C’est le dépassement de ce seuil qui détermine le déclenchement de la couverture. En général, l’assureur doit également avoir subi des dommages lors de la survenance du sinistre afin de bénéficier d’une indemnité. Les indemnisations des ILWs sont versées uniquement à partir d’un certain seuil de perte subie par l’ensemble du marché dans une région prédéfinie et pour un type d’événement préalablement convenu.

Exemple, après le passage de l’ouragan Sandy aux Etats-Unis en 2012, les réassureurs n’ont pas pu bénéficier des contrats ILWs conclus à cette époque avec un seuil d’activation fixé pour ce type d’événement à 20 milliards USD. Le coût final des dommages arrêté en mars 2013 n’étant que de 18,75 milliards USD.

Réassurance alternative : la réassurance adossée à un titre financier

Ce type de réassurance alternative prend la forme d’un titre de créance adossé à un événement assuré. Ce titre peut être créé sur mesure en supplément d’un contrat de réassurance traditionnel. Le montant provenant de la somme des titres est égal à la limite de couverture de réassurance nette de primes. Les titres sont détenus dans un compte séparé servant à couvrir les sinistres subis pas l’assureur. La prime constitue l’intérêt touché par les investisseurs.

Les avantages des solutions alternatives de réassurance:

- Elles constituent un élément de diversification des couvertures de réassurance

- Elles permettent de bénéficier de coûts de couverture prédictibles

- Elles offrent une protection à des coûts réduits

- Elles donnent accès à un capital additionnel (marché financier)

- Elles permettent, dans certains cas, de diminuer le risque de crédit car adossées à un titre financier

L’évolution du marché de la réassurance alternative

La réassurance alternative gagne en popularité. Elle draine depuis 2007 un afflux continu de capitaux qui prolifèrent grâce au support des hedge funds et fonds de pension. Cette croissance a néanmoins légèrement ralenti, particulièrement en ce qui concerne la réassurance adossée à des titres financiers. Les tarifs des ILS (Insurance Linked Securities) marquent le pas. Le rendement des obligations indexées (cat bonds) baisse depuis 2012, mais reste néanmoins intéressant pour les investisseurs.

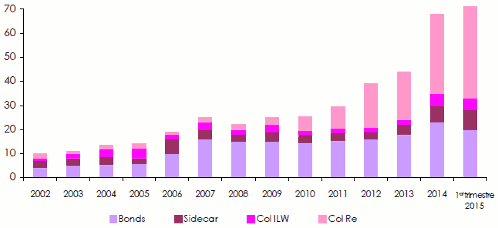

Au premier trimestre 2015, le marché mondial de la réassurance comptait près de 66 milliards USD de capital alternatif. Ce chiffre est en hausse de 3% par rapport au 31 décembre 2014. Les Cat Bonds ont connu un léger recul à 22,1 milliards USD alors que les sidecars ont progressé de 1 milliard USD à 7,6 milliards USD. De son côté, la réassurance adossée à des titres financiers a maintenu sa tendance haussière de près de 10% à 32,7 milliards USD.

Même si la réassurance alternative s’adresse plus particulièrement aux assureurs non vie, elle intéresse également les assureurs vie qui en font usage. La crise a néanmoins mis en difficulté certains intervenants servant de contrepartie. Depuis, les sociétés d’assurance vie ont diminué leur recours à ces techniques.

Evolution de la réassurance alternative à travers le mondeen milliards USD Source: Aon Securities

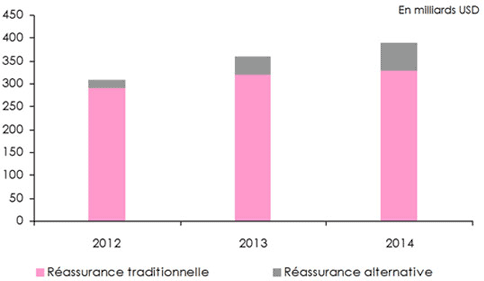

Source: Aon SecuritiesSelon Guy Carpenter, les capitaux alternatifs comptent pour 18% des capitaux totaux disponibles en réassurance. Les principaux marchés faisant appel à ces méthodes de couverture sont : les Etats-Unis, l’Europe et le Japon.

Evolution de la part des capitaux alternatifs Sources: A.M. Best et Guy Carpenter

Sources: A.M. Best et Guy CarpenterLes réassureurs face aux nouvelles couvertures de la réassurance alternative

Hannover Re, Swiss Re et Munich Re ont été parmi les premiers grands acteurs à abondamment utiliser ces nouvelles formes de réassurance. Ils ont, selon les cas, agi en fronting ou en transformant eux-mêmes le risque. Pour les prochaines années, d’autres réassureurs seront amenés à utiliser ces procédés de transfert de risque.

Selon Michel Lies, CEO de Swiss Re, le nombre de sociétés d’assurance qui ont approché Swiss Re, au cours des quatre dernières années, pour des conseils sur ce type de produits est passé de 50 assureurs globaux à 1500 assureurs régionaux et locaux. Cette tendance montre clairement l’intérêt croissant des assureurs pour la réassurance alternative.

Les nouvelles formes de réassurance alternative

Dans le monde de la réassurance alternative, des structures efficaces telles que les sidecars et ILS ont permis le développement de nouvelles formes de placements courts allant de 1 à 3 ans. Une grande majorité du capital alternatif drainé a été placée sous forme de sidecars temporaires ou d’ILS qui autorisent des entrées et sorties rapides sur le marché de la réassurance.

Des évolutions récentes ont offert à des assureurs et investisseurs l’opportunité de transférer les risques directement sur le marché des capitaux sans même passer par les réassureurs. Cette tendance est à l’origine d’un nouveau type de capital alternatif avec une réassurance adossée ou sidecar sans notation ainsi que des formes plus flexibles d’ILS. Ces développements récents sont à l’origine de la naissance de Hedge Fund Re, une compagnie dont l’activité consiste à optimiser les intérêts d’investissements en construisant et gérant un portefeuille de capitaux à long terme.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires