Traités de réassurance, le renouvellement 2018

|

L’année 2017 a été marquée par un grand nombre de sinistres majeurs qui surviennent après un exercice 2016 déjà délicat. Après les catastrophes naturelles qui ont frappé, au cours du troisième trimestre, les Caraïbes, le Mexique et le sud-est des Etats-Unis, le marché scrute la riposte des réassureurs.

Ces derniers ont-ils les moyens de durcir les conditions de renouvellement des traités ? La capacité offerte aux cédantes est-elle en adéquation avec leurs besoins ? Telles sont les interrogations auxquelles ce focus tente de répondre.

Renouvellement 2018 des traités de réassurance : les chiffres clés

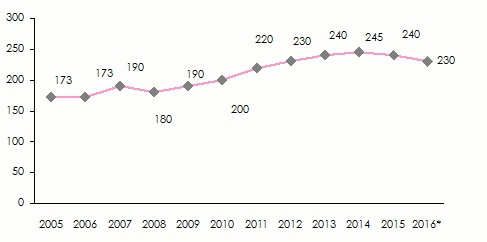

L’évolution du chiffre d’affaires de la réassurance

Après une hausse moyenne annuelle de 5% entre 2008 et 2014, soit pendant six ans de suite, le marché de la réassurance a subi une contraction des primes de 4% en 2015 avant de reculer une nouvelle fois de 2% en 2016. La branche non vie est responsable de ce fléchissement.

Evolution du chiffre d’affaires mondial de réassurance : 2005-2016

* Estimation Source : Standard & Poor’s

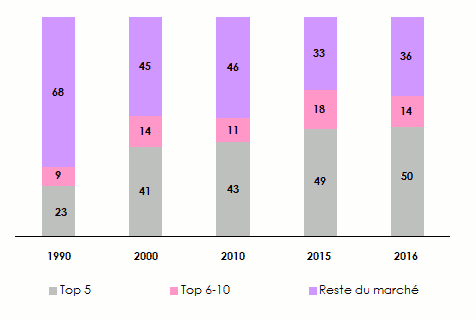

* Estimation Source : Standard & Poor’s Selon les chiffres fournis par A. M. Best, Swiss Re qui a réalisé 35,6 milliards USD de primes en 2016, a ravi la première place mondiale à Munich Re. Le réassureur allemand arrive en seconde position avec 33,2 milliards USD, suivi de Hannover Re (17,2 milliards USD), Scor (14,6 milliards USD) et Berkshire Hathaway (12,7 milliards USD).

La part de marché cumulée de ces cinq premiers réassureurs a plus que doublé entre 1990 et 2016. Elle passe de 23% à 50% au cours de l’intervalle considéré.

Evolution des parts de marché des réassureurs entre 1990 et 2016 (en %)

Source : Estimations de Scor

Source : Estimations de Scor Avec 68,8 milliards USD en 2016, les deux premiers groupes de réassurance concentrent à eux seuls 30% des primes mondiales vie et non vie. Au cours de la même année, les dix premiers réassureurs mondiaux captent 67% des volumes de primes, soit 154,6 milliards USD.

Ces chiffres et pourcentages confirment le manque de diversification croissant des risques. Cette concentration est contraire au principe même de la réassurance dont le moteur est la mutualisation et l’atomisation des risques. Ce rôle traditionnel de répartition géographique des risques est actuellement remis en cause. Le panel des réassureurs se rétrécit et augmente de ce fait les risques de contrepartie.

L’évolution des résultats techniques

L’exercice 2016 enregistre un niveau de sinistres catastrophes naturelles élevé, proche de la moyenne historique. La hausse de ce type de sinistres au cours de l’exercice écoulé avoisine 40%.

Principaux événements catastrophes naturelles en 2016

en milliards USD| Date | Pays | Evénement | Nombre de victimes | Dommages assurés * |

|---|---|---|---|---|

Avril 2016 | Japon | Séisme | 137 | 4,9 |

Octobre 2016 | Etats-Unis, Caraïbes | Ouragan Matthew | 734 | 4 |

Août 2016 | Etats-Unis, Louisiane | Tempête et inondation | 13 | 3,1 |

Avril 2016 | Canada | Tempête de grêle | - | 3 |

Mai 2016 | Europe | Tempête et inondation | 17 | 2,9 |

Mai 2016 | Canada | Feu de forêt Fort McMurray | - | 2,8 |

Novembre 2016 | Nouvelle Zélande | Séisme | 2 | 1,7 à 2,4 |

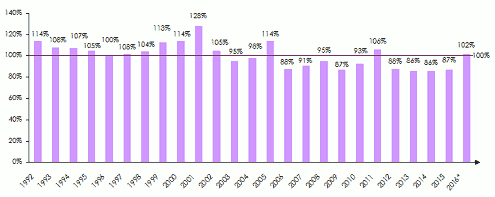

Evolution du ratio combiné 1992-2016

Après une année éprouvante du point de vue sinistre, l’exercice de réassurance 2016 s’est soldé par un ratio combiné proche de 100%. Cette estimation médiane est basée sur une fourchette comprise entre 97% et 102%.

Ce taux de 100% est de 7 points supérieur à celui enregistré en moyenne au cours de la période 2007 et 2015 (93%). La décennie comprise entre 1997 et 2006 avait également été marquée par un ratio combiné élevé puisque ce dernier avait atteint une moyenne de 106%.

*Estimation Source : S&P Global Reinsurance Highlights

*Estimation Source : S&P Global Reinsurance Highlights En 2017, les perspectives restent négatives. A la sinistralité exceptionnelle enregistrée au cours du troisième trimestre 2017, s’ajoute un changement d’ordre réglementaire en Grande Bretagne. L’entrée en vigueur d’un nouveau mode de provisionnement des sinistres corporels accroîtrait de 3 à 4 milliards GBP (3,9 à 5,1 milliards USD) les débours des assureurs. Le ratio combiné pour l’exercice en cours sera selon toute vraisemblance bien supérieur à celui de 2016.

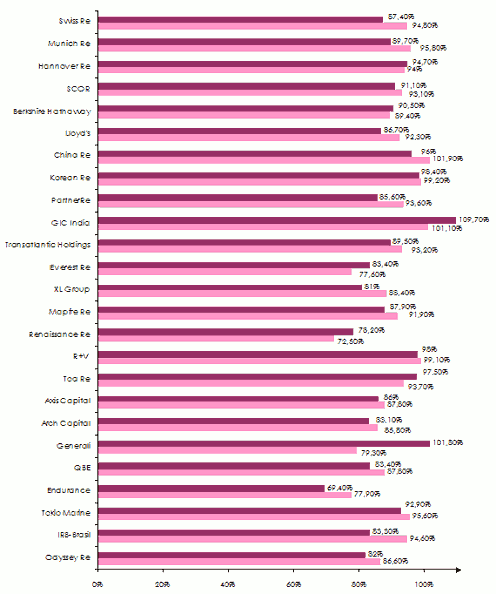

Evolution des ratios combinés 2015-2016 des 25 premiers réassureurs(1)

(1)Classement selon le chiffre d’affaires 2016

(1)Classement selon le chiffre d’affaires 2016 La rentabilité des réassureurs

La forte concurrence que se livrent les réassureurs non vie a entraîné depuis 2003 une baisse de la rentabilité des principaux acteurs du marché. Cette concurrence est entretenue par la hausse constante de l’offre de capacité de réassurance alternative.

Autre point en défaveur des réassureurs, la persistance de taux d’intérêt bas a réduit de façon importante le rendement de leurs placements.

Selon les agences de notation, ces deux facteurs constituent un obstacle majeur dans la quête de rendements supérieurs aux coûts du capital. Au premier trimestre 2017, Standard & Poor’s notait que ce rendement était de 1,2% seulement au-dessus du coût de capital du secteur.

En 2016, le rendement du capital s’établissait à 8,6% alors que son coût sur la même année atteignait 6,5%. L’exercice en cours devrait connaître une très sensible chute du rendement du capital, du fait des baisses tarifaires qui ont perduré durant l’année.

|

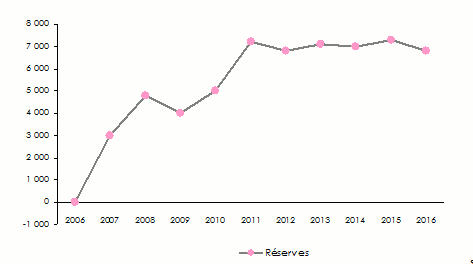

Les réassureurs ont pu, jusque-là, contenir la baisse de rentabilité grâce à une politique de libération des réserves. C’est parce que le niveau des sinistres catastrophes naturelles n’a pas été excessif, hormis en 2011, que les réassureurs ont pu contrebalancer des résultats sous pression par une libération des réserves. Une politique similaire se révèlera difficile à maintenir pour masquer les pertes au regard du pic de sinistralité survenu durant l’été 2017.

A partir de 2006, le montant des réserves libérées par les principaux réassureurs non vie n’a cessé de croitre jusqu’en 2011, année la plus affectée par les catastrophes naturelles. Ces montants se sont depuis stabilisés autour de 7 milliards USD par an.

Montant des réserves libérées par les 20 premiers réassureurs non vie(1)

(1)Y compris l’assurance non vie directe Source : Standard& Poor’s

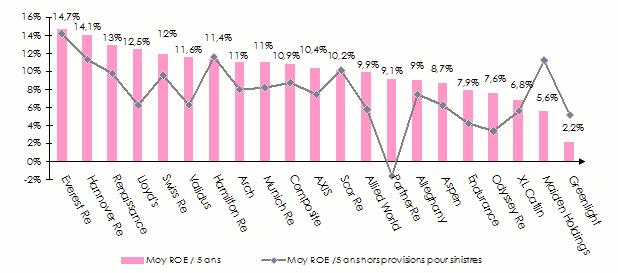

(1)Y compris l’assurance non vie directe Source : Standard& Poor’s Rendement moyen sur cinq ans des capitaux propres (ROE), hors évolution des provisions pour sinistres

Le diagramme ci-dessous établit un lien entre la rentabilité moyenne des capitaux propres des principaux réassureurs depuis cinq ans et leur politique de libération des réserves sur la même période. Il met en évidence une utilisation massive de ce procédé comptable qui sert à gonfler le ROE. Ceci semble être particulièrement le cas chez PartnerRe ou Endurance alors que les groupes Everest, Scor, Hamilton Re, Maiden Holdings et Greenlight y ont peu recours.

Il est indéniable que les réassureurs dont la politique de réserves est conservatrice seront en meilleure position pour contenir les effets des sinistres émanant des événements catastrophes naturelles survenus en 2017. Le même raisonnement s’applique pour atténuer l’impact de l’ajustement actuariel des sinistres corporels en Grande Bretagne.

Renouvellement 2018 des traités de réassurance, la capacité globale du marché

|

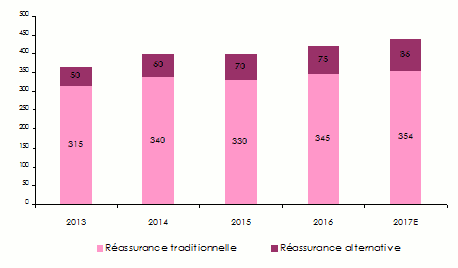

Fin 2016, les capacités de réassurance sont estimées à environ 595 milliards USD par AON Benfield et à 420 milliards USD par Guy Carpenter et AM Best. Ces montants incluent le capital alternatif dont l’empreinte en réassurance dommages est indéniable. Si les capacités traditionnelles se sont sensiblement accrues, la croissance de la réassurance alternative a été encore plus prononcée puisqu’elle a pratiquement doublé depuis 1998.

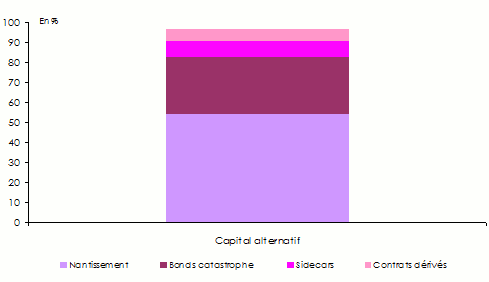

En progression constante, ce capital alternatif représente, toujours selon Guy Carpenter et AM Best, près de 75 milliards USD à fin 2016. Un nouveau montant record sera atteint en 2017. A titre indicatif, Aon Benfield estime ce montant à 86 milliards USD, au 31 mars de l’année en cours, pour une capacité globale de 605 milliards USD. Les obligations adossées aux risques et les bonds catastrophes constituent près de 85% des montants en jeu.

Durant de nombreuses années, la relative clémence des événements naturels jusqu’au 30 juin 2017 a permis aux détenteurs de ce type d’actifs d’obtenir des rendements attractifs.

Estimation de la capacité totale de réassurance

en milliards USD Source : A.M. Best et Guy Carpenter

Source : A.M. Best et Guy Carpenter Composition du capital alternatif au 31 mars 2017 (86 milliards USD)

Source : Aon Benfield Analytics

Source : Aon Benfield Analytics L’activité de fusions-acquisitions

La recherche d’économie d’échelle, dans un contexte concurrentiel particulièrement vif, garde tout son sens pour les réassureurs non vie, d’autant plus que l’activité de fusions-acquisitions est stimulée lors des périodes d’abondance de capital. Au cours de ces dernières années, le renforcement des politiques d’ERM (gestion des risques et conformité), la faiblesse des niveaux de sinistres de type catastrophe et la stabilité des notations des réassureurs ont conforté les opérations de rapprochement.

L’impact des opérations de rapprochement sur les notations des réassureurs n’a pas été pénalisant pour les acteurs qui ont mené des acquisitions.

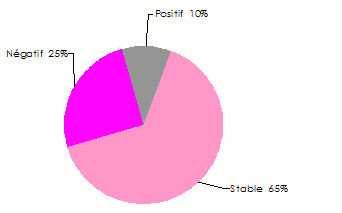

Impact sur l’acheteur dès l’annonce de l’acquisition

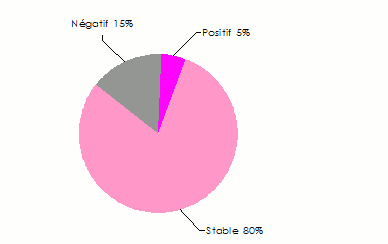

Impact sur l’acheteur 6 à 14 mois après l’annonce de l’acquisition

Source : Aon Benfield Analytics

Source : Aon Benfield Analytics Si un certain nombre d’opérations ont vu le jour en 2016 (Ace/Chubb, Tokio Marine/HCC, Exor/ Partner Re, Mitsui/Amlin, XL/Catlin, Fairfax/Brit, Willis/ Towers Watson), la tendance s’est particulièrement ralentie en 2017. Plusieurs raisons justifient cette pause :

- Le nombre de réassureurs cibles de qualité a diminué,

- La valorisation boursière des acteurs est dans une fourchette haute,

- L’environnement particulièrement compétitif limite la visibilité, notamment l’identification des réassureurs capables de maintenir un portefeuille attractif en termes de rentabilité,

- La forte sinistralité durant l’été 2017 a recentré les acteurs sur leurs résultats financiers.

Toutefois, l’accroissement significatif de la sinistralité catastrophes naturelles au cours de ces derniers mois peut, dans un avenir proche, ouvrir la voie à de nouvelles concentrations. Scor, qui a été relativement épargné par les événements récents, n’exclut pas de saisir une opportunité si cette dernière se présente à elle.

Opérations de fusions-acquisitions : novembre 2014- juillet 2017 (1)

en millions USD| Opération annoncée | Opération finalisée | Acheteur | Société cible | Montant de l’opération | Mode de payement |

|---|---|---|---|---|---|

| Juillet 2017 | En cours | AXIS Capital | Novae Group | 600 | Cash |

| Mai 2017 | En cours | Intact Financial Corp | OneBeacon Insurance Group | 1 700 | Cash |

| Décembre 2016 | Juillet 2017 | Fairfax Financial | Allied World Assurance | 4 900 | Actions et cash |

| Décembre 2016 | Mai 2017 | Liberty Mutual Group | Ironshore | 2 940 | Cash |

| Novembre 2016 | Avril 2017 | AXIS Capital | Aviabel Cie. Belge d’Assurances Aviation | ND | ND |

| Novembre 2016 | Février 2017 | Argo Group US | Ariel Re | 240 | Cash et dette |

| Octobre 2016 | Avril 2017 | PartnerRe | Aurigen Capital | 290 | Cash |

| Octobre 2016 | Mars 2017 | Sompo | Endurance Specialty | 6 300 | Cash |

| Septembre 2016 | Décembre 2017 | Canada Pension Plan Investment Board | Ascot Underwriting | 1 100 | Cash |

| Août 2016 | Janvier 2017 | Arch Capital Group | United Guaranty | 3 400 | Cash et actions |

| Avril 2016 | Novembre 2016 | AmTrust Financial Services | ANV Holdings B.V. | 200 | Cash |

| Septembre 2015 | Février 2016 | Mitsui Sumitomo Insurance | Amlin | 5 300 | Cash |

| Août 2015 | Janvier 2016 | Sumitomo Life Insurance | Symetra Financial | 3 800 | Cash |

| Août 2015 | Mars 2016 | EXOR | PartnerRe | 6 900 | Cash |

| Juillet 2015 | Avril 2016 | China Minsheng Banking | Sirius International Insurance Group | 2 600 | Cash |

| Juillet 2015 | Mars 2016 | Meiji Yasuda Life Insurance | StanCorp Financial Group | 4 950 | Cash |

| Juillet 2015 | Janvier 2016 | ACE Ltd. | Chubb Corp | 28 300 | Cash, actions et dette |

| Juin 2015 | Octobre 2015 | Tokio Marine & Nichido Fire Insurance | HCC Insurance | 7 530 | Cash et dette |

| Mai 2015 | Novembre 2015 | Fosun International | Ironshore | 2 300 | Cash |

| Mars 2015 | Juillet 2015 | Endurance Specialty | Montpelier Re | 1 830 | Cash et actions |

| Février 2015 | Juillet 2015 | Fairfax Financial | Brit Insurance | 1 880 | Cash |

| Janvier 2015 | Mai 2015 | XL Group | Catlin Group | 4 100 | Cash, actions et dette |

| Novembre 2014 | Mars 2015 | Renaissance Re | Platinum Underwriters | 1 900 | Cash et actions |

| Total | 93 050 | ||||

(1)Seules les opérations majeures ont été reprises dans le tableau ci-dessus Source : S&P Global Reinsurance Highlights

Renouvellement 2018 des traités de réassurance : les tendances tarifaires

L’exceptionnelle sinistralité du troisième trimestre 2017 pèsera sur les conditions de renouvellement des traités de réassurance de 2018. Ces événements particulièrement destructeurs sont susceptibles d’impacter les termes et conditions de réassurance offerts au 1er janvier.

En l’espace de deux semaines, les ouragans Harvey (catégorie 4), Irma (catégorie 5) et Maria (catégorie 5) se sont successivement abattus sur les Caraïbes, le Mexique et le sud des Etats-Unis, causant de nombreuses pertes humaines et matérielles. Le passage de Harvey au Texas a fait plus de 90 morts et près de 190 milliards USD de dommages économiques.

Avec des vents atteignant 295 km/h, Irma a de son côté causé la mort de 120 personnes et des dommages économiques pouvant atteindre 120 milliards USD.

L’ouragan Maria est survenu une semaine après Irma. Des vents de près de 280 km/h ont particulièrement ravagé Porto Rico où une telle tempête n’avait pas été vue depuis 1928. Les dommages économiques sont évalués entre 50 et 91 milliards de dollars et le nombre des personnes décédées s’élève à 70.

Le Mexique qui a été également frappé par les cyclones a enregistré deux puissants tremblements de terre :

- Le 7 septembre 2017 un séisme de magnitude 8,2 provoque la mort de 100 personnes et des dommages matériels importants.

- Le 19 septembre 2017 , un second tremblement de terre d’une magnitude de 7,1 occasionne la mort de plus de 360 personnes dans l’état de Puebla, près de Mexico.

Selon le réassureur Scor, les cinq événements d’août à septembre précédent coûteront près de 95 milliards USD aux assureurs et réassureurs. Cette somme vient s’ajouter aux 23 milliards USD de catastrophes naturelles comptabilisées par Swiss Re pour les six premiers mois de l’année.

QBE annonce d’ores et déjà que 2017 pourrait être l’exercice le plus coûteux de tous les temps pour l’industrie de l’assurance. En termes de sinistralité catastrophes naturelles, seules les années 2005 et 2011 peuvent rivaliser avec 2017. En 2005 Katrina a coûté au marché 80 milliards USD (montant ajusté à fin 2016). En 2011, les dommages occasionnés par le tsunami japonais s’élèvent approximativement à 40 milliards USD.

Les principaux assureurs et réassureurs ont publié les premières estimations de leurs engagements dans les dommages enregistrés lors de la survenance des cinq principaux événements de la fin de l’été.

Estimation des pertes des principaux assureurs et réassureurs, suite à des événements majeurs durant l’été 2017

en millions USD| Compagnie | Pays | Montant |

|---|---|---|

Lloyd’s | Royaume-Uni | 4 500 |

Swiss Re | Suisse | 3 600 |

Munich Re | Allemagne | 3 200 |

AIG | Etats-Unis | 3 100 |

Chubb | Suisse | 1 780 |

XL Catlin | Irlande | 1 480 |

Everest Re | Bermudes | 1 200 |

Talanx Group | Allemagne | 1 050 |

MS&AD | Japon | 977 |

Zurich | Suisse | 700 |

Renaissance Re | Bermudes | 625 |

QBE | Australie | 600 |

Allstate Corporation | Etats-Unis | 593 |

Axis Capital | Bermudes | 578 |

Markel | Etats-Unis | 503 |

PartnerRe | Bermudes | 475 |

Universal Insurance | Etats-Unis | 450 |

Scor | France | 430 |

Validus | Bermudes | 412 |

Arch Capital | Bermudes | 345 |

Aspen Insurance | Bermudes | 310 |

Mapfre Re | Espagne | 237 |

Hiscox | Royaume-Uni | 225 |

Hannover Re | Allemagne | 225 |

Chaucer | Allemagne | 135 |

Avec un tel montant de pertes enregistrées en 2017, le marché devrait logiquement réagir et durcir les conditions de renouvellement des contrats de réassurance de 2018.

|

En Amérique du nord et particulièrement aux Etats-Unis, cette logique a de fortes chances d’être respectée. Une augmentation des taux s’y justifie.

Les cédantes des marchés européens, moyen-orientaux et africains sont dans une situation plus favorable que leurs homologues américains. Ces marchés n’ont pas connu de sinistres catastrophe en 2017. L’abondance des capacités apportées notamment par une multitude d’acteurs régionaux continuera de jouer en faveur des assureurs, d’autant plus que les rétentions ne diminuent pas. Dans ces zones, il est clair que 2018 marque une simple pause en termes d’érosion des tarifs, le durcissement tant attendu par les acteurs du marché se fera attendre.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires