Assurance et chaîne d’approvisionnement

Le nombre de sociétés ayant souscrit une police d’assurance passe de 4% en 2016 à 13% un an plus tard. Malgré ce taux de couverture en nette amélioration, le risque de rupture de la chaîne d’approvisionnement reste largement sous-assuré.

L’exposition élevée des entreprises et l’importance des pertes subies devraient entraîner une prise de conscience progressive permettant l’émergence de chaînes d'approvisionnement plus résilientes.

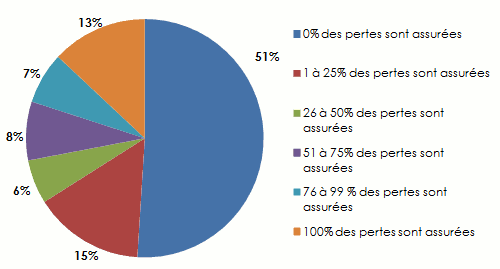

Les petres assurées

Chaine d’approvisionnement : gestion des risques

Les entreprises ne peuvent pas éviter tous les risques inhérents à leur « business model ». Elles peuvent néanmoins recourir à la cartographie de leur chaîne d’approvisionnement pour identifier les menaces qui pèsent sur elles et réduire ainsi leur exposition.

L’évaluation des risques se fait à différents niveaux de la supply chain :

- au sein de l’entreprise même

- en amont : fournisseurs de services ou de matières premières

- en aval : distributeurs, transporteurs, …

- au niveau de l’environnement de l’entreprise : risques économiques, géopolitiques, climatiques, …

La diversification des fournisseurs clés, l’audit de ces derniers, la formation, la sensibilisation et la mise en place de plans de crise et de reprise d’activité figurent parmi les solutions de prévention.

Si ces mesures semblent être efficaces, elles sont toutefois contraignantes et en opposition avec l’objectif de réduction des coûts et d’optimisation de la chaîne logistique.

L’adoption de différentes mesures de prévention ne dispense pas les entreprises de rechercher des solutions auprès des assureurs. Ces derniers ne cessent de développer toute une gamme de couvertures contre les ruptures de la chaîne d'approvisionnement. Il existe actuellement plusieurs types de polices couvrant ce risque : business interruption (BI), continuity business insurance (CBI), trade disruption insurance (TDI) (1), …

Les formules classiques d’assurance perte d’exploitation ne répondent pas aux nouveaux besoins d’entreprises mondialisées. Elles sont trop restrictives, car limitées le plus souvent à la couverture des pertes après survenance d’un incendie ou d’un bris de machine.

Les nouvelles formules proposées par les assureurs sont beaucoup plus larges, elles couvrent une gamme de risques plus importante : retard de livraison, faillite d’un sous-traitant, …

(1) www.supplychaindive.com/news/natural-disaster-risk-management-hurricane-earthquake-catastrophe/448581/

- Vous devez vous identifier ou créer un compte pour écrire des commentaires