Etat du marché mondial de la réassurance à la veille de 2020

Ce renouveau n’a pas échappé aux principales agences de notation qui renouvellent leur confiance à l’activité de réassurance pour 2020. Standard & Poor’s a ainsi maintenu ses perspectives stables pour le prochain exercice alors qu’AM Best a hissé ces mêmes perspectives de négatives à stables.

L’optimisme des agences de notation découle d’un certain nombre d’éléments que nous essayons de résumer ci-après :

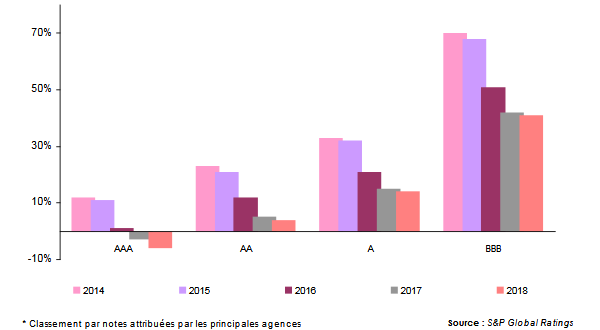

1 - La bonne adéquation du capital aux risques souscrits par les réassureurs. Même si la capacité offerte par les réassureurs est en baisse entre 2014 et 2018, elle reste toutefois suffisante pour couvrir les risques. En d’autres termes, l’excès de capacité qui par le passé jouait contre le marché est en train de se résorber. D’où un premier frein à la baisse des taux.

Allocation capital-risque des 20 principaux réassureurs * (période 2014-2018)

2 - Une stabilisation de la consommation de capital et de la répartition entre réassurance traditionnelle et alternative. Selon les chiffres fournis par AM Best, la capacité offerte par les réassureurs a peu évolué de 2017 à 2019. Deuxième constat, la part de la réassurance alternative se stabilise autour de 20 à 21% de la capacité totale.

3 - Des conditions tarifaires en meilleure adéquation avec la sinistralité. Les réassureurs ont progressivement réussi à améliorer la tarification des contrats sinistres. Les ajustements ont concerné en priorité les affaires et branches déficitaires, épargnant les segments bénéficiaires.

4 - Des progrès enregistrés dans la gestion des risques. Les normes imposées par Solvency II sont mieux appliquées par le marché d’assurance.

5 - Besoin croissant de réassurance exprimé par les cédantes. Ces dernières sont à la recherche de solutions innovantes en termes de couverture de nouveaux risques (risques climatiques, cybercriminalité,…). La consolidation du marché avec de potentiels accords de fusions/acquisitions crée également de nouvelles opportunités.

6 - La persistance de taux d’intérêt bas et la faible rentabilité des investissements obligent les réassureurs à maintenir une stricte discipline de souscription. Les résultats opérationnels sont censés compenser les produits financiers en net recul.

Les agences de notation s’attendent à une amélioration de la rémunération du capital. Cet optimisme est entretenu par la perspective de tarifications adéquates dans les segments et branches soumis à la baisse des tarifs et par le frémissement des taux d’intérêt durant la première moitié de l’année 2019.

L'étude S&P pour les années 2019 et 2020 table ainsi sur une amélioration du ratio combiné et de la rentabilité des capitaux propres (RoE) après 2018.

Lire aussi :

Marché mondial de la réassurance : Ratio combiné et ROE des 20 premiers réassureurs

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 (1) | 2020 (1) | |

|---|---|---|---|---|---|---|---|

Ratio combiné en % | 89,9 | 90,7 | 95 | 109 | 101 | 95-98 | 95-98 |

Ratio combiné hors pertes catastrophes naturelles en % | 92,2 | 94,5 | 95,4 | 96,5 | 96,3 | 91-93 | 91-93 |

ROE en % | 12,5 | 10,4 | 8,4 | 1,6 | 2,9 | 7-9% | 7-9% |

ROE : Retour sur investissement

(1) estimation

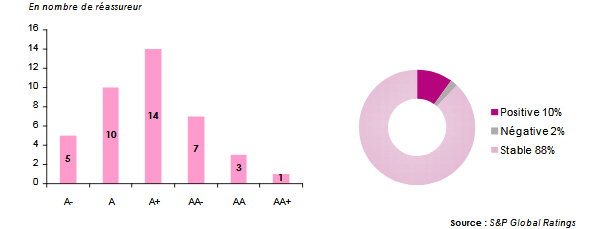

Les agences de notation ont globalement maintenu les notations des réassureurs. Les graphiques ci-dessous montrent la distribution des notations réalisées par S&P et leur évolution durant l’année en cours :

Notation S&P et perspectives des 40 premiers réassureurs

Menaces sur le marché mondial de la réassurance

Malgré l’optimisme affiché par les agences de notation, des menaces aussi bien structurelles que cycliques persistent. Le marché de la réassurance reste tributaire :

- des conditions économiques et risques géopolitiques,

- des taux d'intérêt bas sur une très longue période,

- des risques de catastrophes naturelles, notamment celles dues au changement climatique,

- des évolutions de la réglementation,

- de l’incapacité de faire face aux pressions haussières sur le coût du capital,

- de la montée en puissance des modèles de capital alternatif,

- de l’alignement des tarifs vers le bas entre les intervenants.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires