L’assurance dans les BRICS : Cas de l’Inde et de la Russie

Assurance dans les BRICS : Le marché de l’Inde

Vue de Mumbai, Inde © Cididity Hat, CC BY-SA 3.0 Les premiers pas de l’assurance indienne remontent à la fin du 19ème siècle. La première société d’assurance, Commercial Union Assurance, a été créée en 1862. Après le retrait des Britanniques, le secteur est nationalisé. En 1956, l’assurance vie passe sous le contrôle de l’Etat avec la création de Life Insurance Corporation of India qui devient la seule entité vie du pays. En 1974, l’assurance non vie est à son tour nationalisée avec quatre sociétés qui se partagent le marché: New India, Oriental, United India et National. Ces nouvelles sociétés sont chapeautées par une holding, General Insurance Corporation of India (GIC) qui joue également le rôle de réassureur et de régulateur du marché non vie.

Vue de Mumbai, Inde © Cididity Hat, CC BY-SA 3.0 Les premiers pas de l’assurance indienne remontent à la fin du 19ème siècle. La première société d’assurance, Commercial Union Assurance, a été créée en 1862. Après le retrait des Britanniques, le secteur est nationalisé. En 1956, l’assurance vie passe sous le contrôle de l’Etat avec la création de Life Insurance Corporation of India qui devient la seule entité vie du pays. En 1974, l’assurance non vie est à son tour nationalisée avec quatre sociétés qui se partagent le marché: New India, Oriental, United India et National. Ces nouvelles sociétés sont chapeautées par une holding, General Insurance Corporation of India (GIC) qui joue également le rôle de réassureur et de régulateur du marché non vie.

{kind=link}

C’est avec la privatisation de l’industrie de l’assurance en 1994 que le marché prend son véritable essor. En août 2012, la branche non vie compte six sociétés nationales1 et vingt et une à capitaux privés, dont trois spécialisées dans la branche maladie. L’assurance vie compte vingt-quatre sociétés dont une seule à capitaux étatiques. GIC devient le réassureur national. Il perçoit une cession légale de 10%.

Assurance dans les BRICS : Taux de pénétration et densité de l’assurance en Inde

Après avoir atteint un maximum de 4,6% en 2009, le taux de pénétration de l’assurance vie en Inde est en nette régression au cours des trois dernières années. L’analyse du taux de pénétration non vie montre une quasi stagnation au cours de la période 2003 à 2009. Ce n’est qu’à partir de 2010 que ce taux connaît une augmentation sensible.

En comparaison avec les pays de la région sud asiatique, le taux de pénétration de l’assurance est de 4,76% en Malaisie, 6% à Singapour et 4,17% en Thaïlande.

De 2003 à 2012, la densité, c’est-à-dire le montant per capita consacré à l’assurance a pratiquement été multiplié par trois pour l’assurance vie et non vie. Malgré cette croissance, la densité en Inde (53 USD) est très en dessous de celle des autres BRICS : Afrique du Sud (1081 USD), Brésil (414 USD), Russie (182 USD) et Chine (179 USD).

1Les quatre sociétés créées en 1974 ainsi que l’assureur crédit à l’exportation «Export Credit Guarantee Corporation» et l’assureur agricole «Agriculture Insurance Co of India Ltd».Assurance dans les BRICS : Evolution du taux de pénétration et de la densité en Inde (2003-2012)

| Vie | Non vie | Total | ||||

|---|---|---|---|---|---|---|

| Densité en USD | Pénétration en % | Densité en USD | Pénétration en % | Densité en USD | Pénétration en % | |

| 2003 | 12,9 | 2,26% | 3,5 | 0,62% | 16,4 | 2,88% |

| 2004 | 15,7 | 2,53% | 4 | 0,64% | 19,7 | 3,17% |

| 2005 | 18,3 | 2,53% | 4,4 | 0,61% | 22,7 | 3,14% |

| 2006 | 33,2 | 4,10% | 5,2 | 0,60% | 38,4 | 4,80% |

| 2007 | 40,4 | 4% | 6,2 | 0,60% | 46,6 | 4,70% |

| 2008 | 41,2 | 4% | 6,2 | 0,60% | 47,4 | 4,60% |

| 2009 | 47,7 | 4,60% | 6,7 | 0,60% | 54,3 | 5,20% |

| 2010 | 55,7 | 4,40% | 8,7 | 0,71% | 64,4 | 5,10% |

| 2011 | 49 | 3,40% | 10 | 0,70% | 59 | 4,10% |

| 2012 | 43 | 3,20% | 11 | 0,80% | 53 | 4% |

Assurance dans les BRICS : Assureurs agréés en Inde au 30 septembre 2012

| Secteur public | Secteur privé | Total | |

|---|---|---|---|

Assurance vie | 1 | 23 | 24 |

Assurance non vie | 6 | 21 | 27 |

Réassurance | 1 | 0 | 1 |

Total | 8 | 44 | 52 |

La distribution

Rue de Old Delhi © McKay Savage, CC BY 2.0 Rue de Old Delhi © McKay Savage, CC BY 2.0 |

{kind=link}

Dans la branche non vie, la distribution des produits repose à 37% sur les agents. Les autres réseaux comprennent la vente directe (32%) et les courtiers (18%).

La bancassurance devrait progresser rapidement dans les années à venir grâce au nombre élevé de guichets de banque. Du fait du faible taux d’équipement de la population en ordinateurs et autres équipements de communication modernes, l’apport des nouvelles technologies dans la commercialisation des produits d’assurance est marginal.

Assurance dans les BRICS : Le marché vie de l’Inde

L’assurance vie occupe une place prépondérante dans le marché indien. C’est de très loin la première branche d’activité en Inde. En 2012, les sociétés vie enregistrent un chiffre d’affaires de 55 milliards USD, ce qui représente 84,45% du total des primes vie et non vie.

A eux seuls, les cinq premiers assureurs vie détiennent 86,29% du marché dont 70,67% vont à l’unique assureur étatique «Life Insurance Corporation» (LIC).

De 2008 à 2012, le marché vie a progressé de près de 10%, contre 46% pour l’assurance non vie. L’année 2012 a connu, par contre, une baisse de 14% des primes vie. Cette baisse est due, entre autres, aux importants changements apportés par le Code des assurances.

Assurance dans les BRICS : Répartition du chiffre d’affaires vie par compagnie

en milliers USD| 2007/2008 | 2008/2009 | 2009/2010 | 2010/2011 | 2011/2012 | Parts | |

|---|---|---|---|---|---|---|

| Secteur public | ||||||

Life Insurance Corp. | 37 552 350 | 30 388 049 | 41 346 378 | 44 926 905 | 39 137 342 | 70,67% |

Total secteur public | 37 552 350 | 30 388 049 | 41 346 378 | 44 926 905 | 39 137 342 | 70,67% |

| Secteur privé | ||||||

ICICI Prudential | 3 399 758 | 2 966 822 | 3 672 688 | 3 948 043 | 2 704 763 | 4,88% |

SBI Life | 1 409 470 | 1 393 378 | 2 245 118 | 2 858 320 | 2 533 498 | 4,58% |

HDFC Standard | 1 218 041 | 1 075 098 | 1 556 533 | 1 988 121 | 1 968 043 | 3,55% |

Bajaj Allianz | 2 438 135 | 2 052 657 | 2 537 460 | 2 121 879 | 1 443 625 | 2,61% |

Max Life | 680 550 | 745 223 | 1 080 014 | 1 283 426 | 1 232 733 | 2,23% |

Birla Sunlife | 820 338 | 883 274 | 1 223 358 | 1 253 480 | 1 135 286 | 2,05% |

Reliance | 808 618 | 952 967 | 1 467 609 | 1 450 910 | 1 060 491 | 1,92% |

Tata AIA | 513 020 | 530 817 | 776 318 | 879 937 | 700 285 | 1,27% |

Kotak Mahindra | 423 969 | 452 704 | 637 281 | 656 993 | 566 630 | 1,02% |

Metlife | 290 697 | 385 751 | 563 501 | 553 802 | 516 490 | 0,93% |

Aviva | 474 294 | 385 022 | 528 394 | 517 811 | 466 021 | 0,84% |

Canara HSBC | - | 57 266 | 187 192 | 338 232 | 359 002 | 0,65% |

ING Vysya | 290 529 | 278 648 | 364 997 | 377 336 | 324 068 | 0,59% |

IndiaFirst | - | - | 44 796 | 176 293 | 250 371 | 0,45% |

Star Union Dai-ichi | - | 9 697 | 117 848 | 206 075 | 245 359 | 0,44% |

Future Generali | 624 | 29 482 | 120 324 | 160 336 | 150 381 | 0,27% |

Bharti AXA | 29 685 | 69 633 | 148 814 | 174 878 | 149 335 | 0,27% |

IDBI Federal | 2 983 | 61 625 | 126 903 | 179 069 | 142 109 | 0,26% |

Shriram Life | 89 763 | 84 268 | 135 824 | 181 392 | 124 258 | 0,22% |

Aegon Religare | - | 6 030 | 36 807 | 85 805 | 88 217 | 0,16% |

Sahara | 35 973 | 39 892 | 55 681 | 53 745 | 43 586 | 0,08% |

DLF Pramerica | - | 651 | 8 541 | 20 985 | 32 216 | 0,06% |

Edelweiss Tokio | - | - | - | - | 2 099 | 0,00% |

Total secteur privé | 12 926 448 | 12 460 905 | 17 636 001 | 19 466 885 | 16 238 868 | 29,33% |

Total vie | 50 478 798 | 42 848 955 | 58 982 379 | 64 393 790 | 55 376 210 | 100% |

Assurance dans les BRICS : Le marché non vie de l’Inde

En 2012 les quatre compagnies publiques sont : New India, United, National et Oriental contrôlent 57,79% du marché. La première société privée ICICI Lombard ne souscrit que 9,74% du total des primes.

Les dix plus grandes sociétés absorbent la quasi-totalité des encaissements, soit 87,3%.

Assurance dans les BRICS : Répartition du chiffre d’affaires non vie par compagnie en Inde

en milliers USD| 2007/2008 | 2008/2009 | 2009/2010 | 2010/2011 | 2011/2012 | Parts | |

|---|---|---|---|---|---|---|

| Compagnies publiques | ||||||

New India | 1 322 924 | 1 064 306 | 1 342 646 | 1 567 049 | 1 647 920 | 16,15% |

United | 937 508 | 826 465 | 1 164 117 | 1 407 967 | 1 577 785 | 15,47% |

National | 1 004 613 | 826 877 | 1 027 715 | 1 373 535 | 1 502 824 | 14,73% |

Oriental | 954 701 | 765 889 | 1 052 497 | 1 204 978 | 1 166 638 | 11,44% |

Total compagnies publiques | 4 219 745 | 3 483 537 | 4 586 975 | 5 553 529 | 5 895 167 | 57,79% |

| Compagnies privées | ||||||

ICICI Lombard | 829 095 | 657 274 | 732 162 | 938 813 | 993 462 | 9,74% |

Bajaj Allianz | 596 646 | 506 047 | 551 574 | 633 687 | 633 989 | 6,21% |

IFFCO Tokio | 282 827 | 265 468 | 323 932 | 393 726 | 381 024 | 3,74% |

HDFC ERGO | 55 304 | 65 535 | 203 402 | 282 604 | 354 831 | 3,48% |

Reliance | 487 967 | 369 955 | 439 878 | 365 519 | 330 351 | 3,24% |

TATA AIG | 196 208 | 159 181 | 189 714 | 259 018 | 316 659 | 3,10% |

Royal Sundaram | 174 089 | 155 209 | 202 893 | 252 593 | 285 451 | 2,80% |

Cholamandalam MS | 130 951 | 132 427 | 174 394 | 213 732 | 259 748 | 2,55% |

Shriram | - | 21 978 | 92 642 | 172 421 | 244 296 | 2,40% |

Future Generali | 2 460 | 36 030 | 83 683 | 132 515 | 177 422 | 1,74% |

Bharti Axa | - | 5 506 | 69 064 | 122 301 | 170 524 | 1,67% |

Universal Sompo | 120 | 5 823 | 42 058 | 66 041 | 78 043 | 0,77% |

SBI General | - | - | - | 9 499 | 48 252 | 0,47% |

L&T | - | - | - | 3 807 | 27 662 | 0,27% |

Raheja QBE | - | - | 293 | 1 082 | 2 853 | 0,03% |

Total compagnies privées | 2 755 667 | 2 380 435 | 3 105 689 | 3 847 358 | 4 304 567 | 42,21% |

Total général | 6 975 412 | 5 863 972 | 7 692 664 | 9 400 887 | 10 199 734 | 100% |

Le marché indien est fermé, il est peu ouvert aux capitaux extérieurs. La participation des étrangers ne peut dépasser 26% dans une société d’assurance. Cette limite devrait bientôt être relevée à 49%.

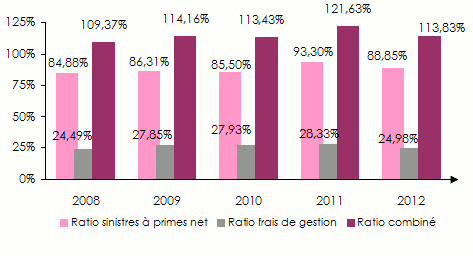

Malgré tout, le marché est très concurrentiel. Cette compétition est responsable de la hausse drastique des ratios sinistres à primes en assurance non vie. La majorité des assureurs peine à dégager des bénéfices.

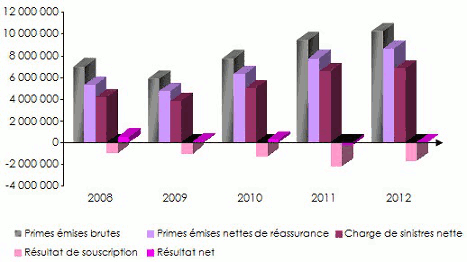

Evolution des principaux indicateurs techniques du marché non vie de l’Inde (2008-2012)

en USD| 2007/2008 | 2008/2009 | 2009/2010 | 2010/2011 | 2011/2012 | |

|---|---|---|---|---|---|

Primes brutes | 6 975 411 618 | 5 863 971 624 | 7 692 663 990 | 9 400 886 784 | 10 199 734 104 |

Primes nettes | 5 269 789 210 | 4 716 292 140 | 6 239 133 802 | 7 713 164 448 | 8 574 597 900 |

Primes acquises nettes | 4 835 368 729 | 4 413 648 204 | 5 777 244 440 | 6 984 948 384 | 7 597 869 969 |

Charge de sinistres nette | 4 104 239 784 | 3 809 314 740 | 4 939 443 784 | 6 516 700 032 | 6 751 085 265 |

Frais de gestion * | 1 708 731 088 | 1 633 278 024 | 2 148 527 348 | 2 663 777 568 | 2 547 553 140 |

Ratio sinistres à primes net | 84,88% | 86,31% | 85,50% | 93,30% | 88,85% |

Ratio frais de gestion | 24,49% | 27,85% | 27,93% | 28,33% | 24,98% |

Ratio combiné | 109,37% | 114,16% | 113,43% | 121,63% | 113,83% |

Résultat de souscription | -977 602 143 | -1 028 552 364 | -1 311 133 318 | -2 195 531 424 | -1 700 768 436 |

Résultat net | 563 902 017 | 76 713 924 | 267 642 122 | -224 981 952 | 6 236 457 |

Evolution des primes, sinistres et résultats : 2008-2012

en milliers USD Source: Insurance Regulatory and Development Authority, India

Source: Insurance Regulatory and Development Authority, India Evolution des ratios : 2008-2012

Répartition des primes non vie par branche 2008-2012

Le marché indien de l'assurance est, avec le marché russe, le plus diversifié du groupe des BRIC. La branche automobile constitue moins de 50% de l’ensemble des primes d’assurance. Le chiffre d’affaires réalisé en maladie arrive en seconde position avec 22,27% des encaissements. Les risques divers et l’incendie suivent avec respectivement 16,18% et 10,27%.

en milliers USD| 2007/2008 | 2008/2009 | 2009/2010 | 2010/2011 | 2011/2012 | Parts 2012 | |

|---|---|---|---|---|---|---|

Automobile | 3 180 192 | 2 576 519 | 3 343 441 | 4 012 537 | 4 675 634 | 45,84% |

Maladie | 1 227 031 | 1 176 202 | 1 624 586 | 2 195 620 | 2 271 841 | 22,27% |

Risques divers | 1 250 003 | 1 079 403 | 1 383 246 | 1 630 818 | 1 650 360 | 16,18% |

Incendie | 867 224 | 653 920 | 859 752 | 1 005 770 | 1 047 391 | 10,27% |

Transport | 450 962 | 377 928 | 481 638 | 556 142 | 554 508 | 5,44% |

Total | 6 975 412 | 5 863 972 | 7 692 664 | 9 400 887 | 10 199 734 | 100% |

Assurance dans les BRICS : Marché vie et non vie de l’Inde

en milliers USD| 2007/2008 | 2008/2009 | 2009/2010 | 2010/2011 | 2011/2012 | Parts | |

|---|---|---|---|---|---|---|

Non vie | 6 975 412 | 5 863 972 | 7 692 664 | 9 400 887 | 10 199 734 | 15,55% |

Vie | 50 478 798 | 42 848 955 | 58 983 379 | 64 393 790 | 55 376 210 | 84,45% |

Total général | 57 454 210 | 48 712 926 | 66 676 043 | 73 794 676 | 65 575 944 | 100% |

Assurance dans les BRICS : Le marché de la Russie

Cathédrale Saint Basil's, Moscou © Alvesgaspar, CC BY-SA 3.0 Cathédrale Saint Basil's, Moscou © Alvesgaspar, CC BY-SA 3.0 |

{kind=link}

L’assurance n’est pas une activité nouvelle en Russie. Ses débuts remontent à la fin du 18ème siècle et à l’ère de Catherine II. Débute alors un long processus de développement qui s’achève à la fin de la Révolution de 1917 avec la nationalisation de tout le secteur. Ce n’est qu’en 1988 que le monopole de l’Etat et de la compagnie nationale Ingosstrakh cesse. Des sociétés privées sont alors autorisées à s’installer. La transformation du paysage assurantiel est laborieuse.

Le travail de rénovation est énorme : nouveau code des assurances en 1992, privatisation de Ingosstrakh en 2001, introduction de l’obligation d’assurance responsabilité civile automobile en 2003, etc.

Fin 2012, le nombre d’assureurs enregistrés sur le marché est de 458. Ils étaient 918 en 2006 et plusieurs milliers dans les années 1990. L’instauration d’un capital minimum en 2006 et l’obligation de séparer les activités vie et non vie en deux entités distinctes ont contribué à la baisse des intervenants sur le marché. Des agréments ont été suspendus et des assureurs ont fusionné. Mais la majorité des sociétés d’assurance demeure faiblement capitalisée.

Comparée à d’autres marchés en transition, l’évolution du marché russe reste particulièrement lente et difficile. Cette situation est due aux gigantesques chantiers à réaliser pour remanier ce secteur en profondeur. La période de transition est maintenant passée mais la méfiance du public envers cette industrie reste tenace.

Assurance dans les BRICS : Taux de pénétration et densité en Russie

L’ensemble des experts s’accorde sur l’immense potentiel de croissance que détient l’assurance dans le pays. Le faible taux de pénétration de 1,3% en 2012 laisse présager une importante marge de progression. Le scepticisme des consommateurs est en grande partie derrière ce faible taux.

Les grands pays environnant tels que la Pologne (3,90%) ou l’Ukraine (2,19%) ont des taux de pénétration bien supérieurs à celui de la Russie.

| Vie | Non vie | Total | ||||

|---|---|---|---|---|---|---|

| Densité en USD | Pénétration en % | Densité en USD | Pénétration en % | Densité en USD | Pénétration en % | |

| 2006 | 4 | 0,1% | 146,9 | 2,3% | 150,9 | 2,4% |

| 2007 | 6,1 | 0,1% | 203,3 | 2,4% | 209,4 | 2,5% |

| 2008 | 5,4 | 0% | 268,1 | 2,3% | 273,5 | 2,3% |

| 2009 | 4,5 | 0% | 276,4 | 2,5% | 280,9 | 2,5% |

| 2010 | 6,4 | 0% | 290,4 | 2,3% | 296,8 | 2,3% |

| 2011 | 8 | 0,1% | 295 | 2,3% | 303 | 2,4% |

| 2012 | 12 | 0,1% | 170 | 1,2% | 182 | 1,3% |

Assurance dans les BRICS : Le réseau de distribution en Russie

World Trade Centre, Moscou © Bradmoscu, CC BY-SA 3.0 World Trade Centre, Moscou © Bradmoscu, CC BY-SA 3.0 |

{kind=link}

En Russie, malgré les taux de commissionnement élevés alloués par les sociétés aux agents généraux, ces derniers contrôlent 50% des primes souscrites en assurance non vie.

La vente directe est le second vecteur de commercialisation avec 37% des volumes de primes. Les courtiers ne sont présents que pour les grands comptes alors que les nouvelles technologies sont peu utilisées, tout comme la bancassurance qui joue un rôle modeste.

Assurance dans les BRICS : Evolution des primes vie et non vie en Russie

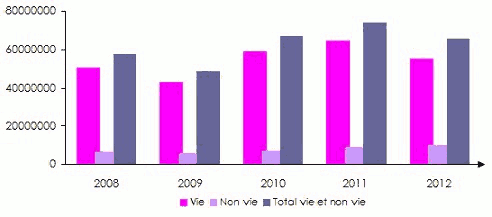

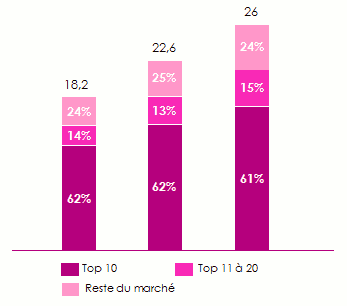

Le chiffre d’affaires réalisé par l’ensemble des assureurs atteint 26 milliards de dollars en 2012. La branche non vie domine avec 93,35% de parts de marché. L’assurance vie peine à décoller puisqu’elle ne représente que 6,65% des ventes.

en millions USD| 2008 | 2009 | 2010 | 2011 | 2012 | Parts 2012 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| En RUB | En USD | En RUB | En USD | En RUB | En USD | En RUB | En USD | En RUB | En USD | ||

Vie | 19 425 | 664 | 15 921 | 526 | 22 534 | 738 | 34 826 | 1185 | 53 824 | 1732 | 6,65% |

Non vie | 535 575 | 18 322 | 497 679 | 16 448 | 533 273 | 17 475 | 630 198 | 21 449 | 755 236 | 24 296 | 93,35% |

Total marché | 555 000 | 18 986 | 513 600 | 16 974 | 555 807 | 18 213 | 665 024 | 22 634 | 809 060 | 26 028 | 100% |

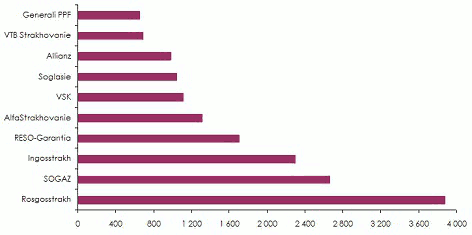

Les dix premiers assureurs en 2012 *

en millions USD *Estimation Atlas

*Estimation Atlas Evolution des parts de marché des dix premiers assureurs 2010-2012

en milliards USD Sources: Sigma, Swiss Re et KPMG

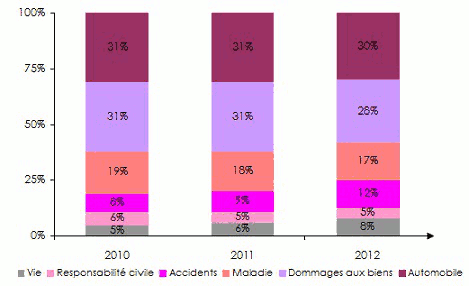

Sources: Sigma, Swiss Re et KPMG Répartition du chiffre d’affaires par branche

Comme pour la plupart des pays en voie de développement, c’est la branche automobile qui domine le marché. Elle représente 30% du marché en 2012. Les assurances dommages aux biens et maladie suivent avec respectivement 28% et 17%.

Les résultats des risques obligatoires (automobile, transport de passagers, risques industriels dangereux) sont mauvais. Du fait de la sous-tarification des risques, les rapports sinistres à primes de ces branches atteignent et dépassent parfois 90%. Cette sinistralité fait ressortir des ratios combinés très élevés.

En vie, les difficultés de l’assurance dans ce marché des BRICS proviennent du manque de confiance des Russes dans leur système financier et du haut niveau de l’inflation qui décourage l’épargne financière.

Sources: KPMG

Sources: KPMGAssurance dans les BRICS : Le marché de la Russie est en pleine effervescence

Malgré la lenteur des réformes, le secteur connaît depuis 2010 une croissance régulière de son volume de primes. C’est la forte reprise économique du pays qui booste, à partir de 2010, le chiffre d’affaires du marché.

| 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

Croissance des primes en % | -7,4% | +8,13% | +19,65% | +21,66% |

Evolution du PIB en % | -7,8% | +4% | +4,3% | +3,8% |

Taux d’inflation en % | +11,8% | +7,1% | +9% | +6% |

Les points communs aux marchés de l’assurance dans les BRICS *

- La structure des marchés est similaire: prépondérance, à l’exception de l’Inde, de l’assurance non vie, à l’intérieur de laquelle l’automobile et donc les assurances obligatoires en général, jouent un rôle central.

- La majorité de la population n’est pas convaincue de l’utilité de l’assurance.

- Le train des réformes est relativement rapide, même si cette réalité est moins évidente en Russie.

- Le fort développement du PIB engendre un fort développement de l’assurance.

- Marchés très concentrés. Malgré une pléthore de compagnies, les cinq premiers assureurs détiennent une part importante du chiffre d’affaires.

* hors Afrique du Sud

L’assurance dans les BRIC en quelques chiffres

Population, PIB et taux d’inflation en 2012

| Rang en termes de PIB | PIB en milliards USD | Taux d’inflation | Population (millions) | |

|---|---|---|---|---|

Chine | 2 | 8 303 | 2,60% | 1 372,3 |

Brésil | 7 | 2 252 | 5,40% | 198,6 |

Russie | 9 | 1 952 | 6% | 142,7 |

Inde | 11 | 1 679 | 8,50% | 1 249 |

Total BRIC | - | 14 186 | - | 1 962,6 |

Total monde | - | 70 960 | - | 7 034,6 |

Pénétration de l’assurance en % du PIB en 2012

| Vie | Non vie | Vie et non vie | Rang mondial (vie et non vie) | |

|---|---|---|---|---|

Inde | 3,20% | 0,80% | 4,00% | 38 |

Brésil | 2,00% | 1,70% | 3,70% | 42 |

Chine | 1,70% | 1,30% | 3,00% | 46 |

Russie | 0,10% | 1,20% | 1,30% | 73 |

Densité de l’assurance par habitant en 2012

en USD| Vie | Non vie | Vie et non vie | Rang mondial (vie et non vie) | |

|---|---|---|---|---|

Brésil | 225 | 189 | 414 | 45 |

Russie | 12 | 170 | 182 | 60 |

Chine | 103 | 76 | 179 | 61 |

Inde | 43 | 10 | 53 | 78 |

Les primes d’assurance souscrites dans les BRIC

en millions USD| Vie | Non vie | Vie et non vie | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Rang mondial | Primes | Parts* | Rang mondial | Primes | Parts* | Rang mondial | Primes | Parts* | |

Chine | 5 | 141 208 | 5,39% | 5 | 104 302 | 5,24% | 4 | 245 510 | 5,32% |

Brésil | 13 | 44 784 | 1,71% | 13 | 37 483 | 1,88% | 13 | 82 267 | 1,78% |

Inde | 10 | 55 376 | 2% | 24 | 10 199 | 0,51% | 15 | 65 575 | 1,43% |

Russie | 44 | 1 732 | 0,07% | 15 | 24 296 | 1,22% | 24 | 26 028 | 0,56% |

Total BRIC | - | 243 100 | 9,27% | - | 176 280 | 8,85% | - | 419 380 | 9,09% |

Total monde | - | 2 620 864 | - | - | 1 991 650 | - | - | 4 612 514 | - |

Taux de change au 31/12 | INR/USD | RUB/USD |

2008 | 0,02507 | 0,03421 |

2009 | 0,01932 | 0,03305 |

2010 | 0,02222 | 0,03277 |

2011 | 0,02208 | 0,03118 |

2012 | 0,01929 | 0,03285 |

- Vous devez vous identifier ou créer un compte pour écrire des commentaires