Les besoins de ces dernières étant en constante évolution, les compagnies d’assurance sont tenues d’innover pour de s’adapter à un environnement changeant, alors que de nombreux facteurs bloquent ou limitent le processus.

Les sociétés d’assurance sont-elles des entreprises peu innovantes ?

Le secteur des assurances parait conservateur et peu innovant aux yeux du public. Cette impression est renforcée par le fait qu’il y a peu d’investissements consentis dans le domaine de la recherche et du développement.

Des études menées dans les années 90 sur les produits d’assurance, les principes de gestion/ organisation et la commercialisation montrent néanmoins que ce secteur est dans l’ensemble aussi innovant que celui des autres fournisseurs de services. Ces analyses ont rassemblé des données quantitatives et qualitatives afin de dégager des indicateurs d’innovation tels que: les dépenses de recherche et développement, le degré d’ingéniosité, le taux d’innovation par pays et par secteur. Il en ressort que:

- l’innovation dans l’assurance dépend en grande partie du pays considéré. En Allemagne, quatre assureurs sur cinq affirment avoir commercialisé des couvertures innovantes.

- le chiffre d’affaires généré par les nouveaux produits financiers, mis sur le marché, est moins important que dans d’autres activités. Là encore, des variations considérables sont observées entre les pays, notamment en Europe. Les pays de petite taille semblent disposer d’un plus grand degré d’ingéniosité lorsqu’il s’agit de créer de nouveaux produits financiers. Cette tendance peut s’expliquer par le fait que les assureurs présents dans les petits Etats cherchent à accroitre leur taille et part de marché en proposant des produits déjà commercialisés ailleurs.

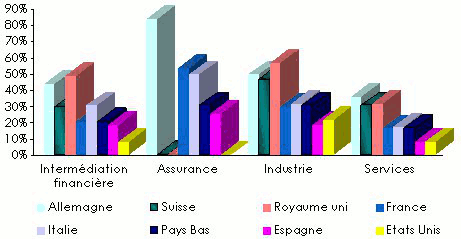

Taux d'innovation de produit par secteur dont celui de l'assurance

Des études réalisées de 2006 à 2008 font ressortir le chiffre d’affaires généré par des produits nouveaux ou significativement améliorés, en proportion du chiffre d’affaires global dans le secteur correspondant.

Sources: Sigma, Eurostat, UK CIS 2009, US CIS 2008

En assurance, les innovations se basent sur des produits ou des principes existants. La nouveauté réside plus régulièrement dans la transformation d’une police ou l’amélioration d’un processus. Elles sont donc le plus souvent progressives en assurance traditionnelle et consistent habituellement en des extensions de couverture, des adjonctions ou évolutions de garanties.

En comparaison avec le secteur de l’industrie ou de l’informatique, il est rare qu’un produit ou qu’un principe soit complètement révolutionnaire.

Nombre de nouveaux produits dans l’assurance

| Produits nouveaux | Modifications/ améliorations | Services auxiliaires | Combinaison/ dissociation | Marketing produit | Changements de processus | Total | |

|---|---|---|---|---|---|---|---|

Responsabilité civile | 8 | 41 | 2 | 10 | 94 | 0 | 155 |

Accidents du travail | 0 | 1 | 3 | 3 | 10 | 1 | 18 |

Dommages | 6 | 9 | 1 | 6 | 17 | 0 | 39 |

Automobile | 0 | 1 | 0 | 0 | 3 | 1 | 5 |

Moyenne composée* | 3 | 2 | 1 | 14 | 18 | 1 | 39 |

Autres branches | 12 | 23 | 2 | 7 | 32 | 1 | 77 |

Total | 29 | 77 | 9 | 40 | 174 | 4 | 333 |

% du total | 9% | 23% | 3% | 12% | 52% | 1% | 100% |

* Moyenne composée fait référence à une combinaison de plusieurs branches d’assurance Source: Sigma, Risk On-line magazine et Swiss Re Economic Research & Consulting

Certaines sociétés d’assurance tentent néanmoins de couvrir de nouveaux types de risque:

- l’assurance des risques liés à l’environnement

- l’assurance contre les pannes de sources d’énergie renouvelable

- l’assurance liée au risque d’inéligibilité au crédit carbone

- l’assurance takaful

- la micro-assurance

- l’assurance des risques de nanotechnologie

- l’assurance e-réputation

- l’assurance contre la violation des données informatiques

- l’assurance dépendance

Les trois types d’innovation dite progressive en assurance classique

Les innovations dans le secteur de l’assurance sont souvent progressives et peuvent se classer selon trois critères : la modification des polices, le regroupement ou la séparation des garanties, les paramètres de déclenchement des garanties.

Certains estiment ces évolutions comme étant une souplesse intrinsèque des produits d’assurance.

- La modification des polices

La concurrence pousse les assureurs à modifier les polices et notamment les prestations offertes en élargissant la portée, modifiant les franchises, les limites et autres facteurs ou en amendant les conditions générales. Ces transformations constituent près de 25% des nouveaux produits selon le tableau ci-dessus. Elles permettent de s’adapter aux besoins des clients dont les besoins de base ont évolué avec le temps.

En contrepartie, ces modifications rendent plus complexe la perception du risque ce qui pose éventuellement des problèmes de tarification. Il est donc fréquent que des transformations visent à simplifier les polices.

- Le regroupement ou la séparation des garanties

") Fréquemment observé dans la branche non vie, le regroupement de garanties vise à optimiser la couverture d’un client en regroupant diverses garanties sous une même police. Cela peut être par exemple le cas d’une assurance vie associée à des garanties invalidité et chômage.

Fréquemment observé dans la branche non vie, le regroupement de garanties vise à optimiser la couverture d’un client en regroupant diverses garanties sous une même police. Cela peut être par exemple le cas d’une assurance vie associée à des garanties invalidité et chômage.

L’assuré, principalement la PME, peut également avoir intérêt à regrouper différents risques sous une même police. Il bénéficie ainsi de prix plus avantageux dus à des coûts moindres.

Côté assureur, lorsque les risques sont indépendants, cette stratégie permet de baisser la probabilité de sinistre puisque la probabilité des sommes est inférieure à la somme des probabilités.

A contrario, séparer les risques permet à l’assureur de mieux contrôler ses expositions.

- L’assurance dont la garantie est déclenchée par un paramètre

Ce type de police se rencontre le plus souvent dans la couverture des risques agricoles mais également dans certaines assurances : garantie soleil/neige, etc.

Les polices sont basées sur un/des indices formant l’élément déclencheur, selon la mesure physique d’un risque (quantité de pluie, neige, etc). Lorsque l’indice de référence est atteint, l’assuré est indemnisé pour le dommage subi (perte de récoltes, annulation de vacances pour cause de pluies abondantes, etc.).

Les changements fondamentaux apportés par l'innovation dans l'assurance

A côté des changements progressifs courants en assurance traditionnelle, le développement de la finance a permis des changements plus radicaux. Des avancées vers de nouvelles solutions d’assurance ont été apportées par les techniques de transfert alternatif des risques. C’est le cas de la titrisation d’une part et des structures alternatives d’autre part.

Ces couvertures répondent souvent à des besoins de financement (en capital par exemple) ou de transfert de risques. Elles peuvent être d’une durée supérieure à un an.

La titrisation

Cette technique permet le transfert d’un risque assuré vers les marchés de capitaux par adossement à des titres financiers (voir Atlas Magazine N°52 - juin 2008). Ces couvertures sont principalement utilisées pour la protection contre les catastrophes naturelles (CAT bonds).

L’investisseur touche une prime de risque contre une prise d’engagement. La valeur des titres dépend de la survenance ou de l’absence de sinistre. Le rendement est d’autant plus important que les sinistres sont faibles ou inexistants.

A l’inverse, le rendement diminue et la valeur nominale du titre peut être réduite à néant lors de la réalisation des sinistres. La titrisation est couramment utilisée en tant qu’alternative à la réassurance traditionnelle.

Les structures alternatives

Elles englobent les pools, les captives et l’auto assurance.

Les facteurs stimulant l’innovation dans l’assurance

Des causes externes ont une influence fondamentale sur l’innovation émanant des assureurs. Il s’agit principalement des cycles tarifaires, du cadre réglementaire, du niveau de la demande ainsi que des avancées technologiques.

- Les cycles tarifaires

En période de hausse des prix de l’assurance, les assureurs ne sont pas motivés par la recherche de sources alternatives de revenus. Les solutions traditionnelles leur permettent de remplir leurs objectifs de primes. A l’inverse, lors des cycles baissiers, l’ingéniosité des souscripteurs est stimulée par les marges plus étroites. De nouveaux produits peuvent alors prendre quelques parts de marché additionnelles.

La concurrence intense laisse, néanmoins, aux assurés plus de champ libre pour négocier. Ces négociations portent sur des modifications des polices (élargissement de la couverture, etc). Ceci peut être définit comme des innovations progressives.

- Le cadre réglementaire

L’impact de la législation sur l’innovation dans l’assurance est primordial. Le rôle important que détient l’assurance dans l’économie et la société fait que les assureurs sont soumis à un encadrement strict de leurs activités par les autorités de contrôle.

Il n’est pas rare que la législation évolue obligeant les sociétés d’assurance à traduire ces développements par des transformations des contrats d’assurance. Les cas les plus fréquents concernent l’assurance RC automobile (notamment dans l’Union Européenne à la suite des directives imposant des limites d’indemnisation minimale) ou pour les catastrophes naturelles (certains pays instaurent des couvertures obligatoires pour certaines catégories de risques).

Dans le premier cas, l’évolution est progressive puisque les changements impliquent uniquement des amendements aux polices existantes alors que dans le second cas l’obligation d’assurance peut aboutir à la création de nouveaux produits.

- La demande

En assurance, la demande dépend en partie de l’environnement économique, politique et social et de la perception des risques qui en découlent. Des facteurs externes influent donc fortement sur le besoin de couverture des entreprises et particuliers.

Les changements climatiques et leurs conséquences en termes de sécheresse, inondations ou tempêtes, les risques de soulèvements populaires, l’avènement des énergies propres, etc. sont des risques d’actualité qui font prendre conscience de l’utilité d’être couvert. Ces tendances sont susceptibles d’entrainer la création de nouveaux produits pour répondre à des besoins entièrement nouveaux.

Globalement la naissance des couvertures inédites se fait de plus en plus rare. Les innovations les plus radicales ont été faites en Allemagne et au Royaume Uni il y a bien longtemps. Le tableau ci-dessous mentionne les dates auxquelles des nouveaux produits sont apparus en assurance dommages

Dates d’introduction des produits dans quelques marchés d’assurance dommages

| Allemagne | Royaume Uni | France | Etats Unis | |

|---|---|---|---|---|

Grêle | 1719 | 1840 | 1802 | 1870 |

Accidents | 1853 | 1848 | - | 1864 |

Incendie | 1676 | 1680 | - | - |

Bris de glaces | 1862 | 1852 | 1829 | 1874 |

Responsabilité civile vie privée | 1874 | 1875 | 1829 | - |

Dégâts des eaux | 1886 | 1854 | - | - |

Vol | 1895 | 1846 | - | 1878 |

Crédit | 1898 | 1820 | - | 1876 |

Automobile | 1899 | 1896 | - | - |

Bris de machines | 1900 | 1872 | - | - |

Les cases vides signifient que l’année d’introduction n’est pas connue. Source: Swiss Re, Sigma n° 4/2011

- Les avancées technologiques

") Les avancées technologiques favorisent largement les innovations en matière de distribution ou de marketing. Il arrive que de nouveaux produits naissent à la suite d’évolutions technologiques. C’est le cas de la protection de données contre les intrusions, les bugs (bug de l’an 2000), etc.

Les avancées technologiques favorisent largement les innovations en matière de distribution ou de marketing. Il arrive que de nouveaux produits naissent à la suite d’évolutions technologiques. C’est le cas de la protection de données contre les intrusions, les bugs (bug de l’an 2000), etc.

Certains produits ont également été améliorés grâce aux nouvelles techniques et notamment grâce aux technologies de positionnement. Certains assureurs s’en servent pour la gestion des polices automobile basées sur le nombre de kilomètres parcourus. Une série de données est alors mesurée puis disponible pour analyse.

Internet a aussi permis d’adapter des couvertures aux particularités de la vente électronique de services ou produits liés à l’assurance: assurance voyage suite à l’achat d’un billet d’avion, etc.

Pourquoi les assureurs sont-ils tenus d’innover ?

Comme dans tous les marchés, l’assurance connait une concurrence qui peut dans certains segments être féroce. Innover de façon progressive peut alors permettre de maintenir des marges. La démarcation du produit justifie alors un prix pouvant être supérieur du fait d’une modification augmentant sa valeur ajoutée. Cet effet a la faculté d’attirer ou de maintenir un portefeuille de clients tout en dynamisant l’image d’une compagnie. C’est donc un avantage concurrentiel.

En innovant par étape, les assureurs cernent mieux certains besoins et problématiques, ce qui à terme peut déboucher sur des évolutions de produits plus radicales. Les innovations fondamentales sont donc peu fréquentes.

Enfin, en améliorant ses couvertures progressivement, l’assureur permet à des risques qui ne deviendraient plus assurables de le rester par simple modification de la police. L’assuré économise ainsi des coûts liés au changement d’assureur ou ceux liés à la multiplication des contrats d’assurance.

Quels sont les obstacles à l'innovation dans l'assurance ?

Les assureurs évoluent dans un environnement aux frontières définies par le cadre législatif et les limites d’assurabilité des risques. De ce fait, il reste peu d’espace aux acteurs du marché pour la création. Certains facteurs et comportements constituent des freins à l’innovation.

Le cycle de vie du secteur, la maturité du marché

L’assurance existant depuis plusieurs siècles, les innovations fondamentales ont été réalisées il y a bien longtemps. Il est donc légitime que la majorité des innovations les plus récentes s’installe dans une optique de transformation légère des polices.

Les produits les plus innovants sont donc créés en début de cycle cédant la place à l’innovation progressive lorsque le marché devient mature.

La faiblesse de la demande

Une demande d’assurance de faible ampleur ne stimule pas l’offre de nouveaux produits. La faiblesse de la demande peut être due à:

- Des prix élevés pour les nouveaux produits ne justifiant pas le coût de leur achat et les mettant alors en concurrence avec des assurances classiques moins chères

- Une perception insuffisante du besoin de souscrire un produit nouveau nourrie par le doute à propos de son utilité.

Le manque de données disponibles et l’appréciation des risques par l’assureur

L’assurance est basée sur l’expérience et la masse d’informations collectées. Cette information permet d’analyser et d’évaluer les risques. Le calcul actuariel détermine le prix et la connaissance du marché, les conditions annexes. Cette démarche étant primordiale, aucun assureur ne commercialisera un produit nouveau si les données nécessaires à son étude de marché sont insuffisantes.

L’assurance est basée sur l’expérience et la masse d’informations collectées. Cette information permet d’analyser et d’évaluer les risques. Le calcul actuariel détermine le prix et la connaissance du marché, les conditions annexes. Cette démarche étant primordiale, aucun assureur ne commercialisera un produit nouveau si les données nécessaires à son étude de marché sont insuffisantes.

Dans leur analyse, les sociétés d’assurance ne perdent jamais de vue que l’assuré dispose, en général, de meilleures informations que celles récoltées par leurs services. S’installe alors une anti-sélection exposant l’assureur à une série de pertes dues à l’attraction des mauvais risques.

De plus, les assureurs refusent les risques nouveaux déséquilibrant l’homogénéité de leur portefeuille et les mettant en péril en cas de survenance d’un sinistre total. Il en est de même pour les risques extrêmes dont les conséquences sont de grandes ampleurs: c’est le cas des risques nucléaires, les pandémies, les ondes électromagnétiques, etc.

Les compagnies d’assurance ont une aversion au risque, ce qui ne facilite pas la prise de décision en faveur d’initiatives nouvelles non maitrisées.

Le conservatisme des réassureurs

En dehors de la réassurance traditionnelle, les assureurs disposent de peu de solutions de partage des risques. L’avènement de nouvelles solutions d’assurance ne peut se faire sans le support des réassureurs qui absorbent une grande partie des engagements. Hors, ces derniers disposent d’une image partielle du risque ce qui les rend très méfiants vis-à-vis de l’innovation qu’elle soit radicale ou progressive.

La propriété intellectuelle des innovations

L’innovation en assurance ne bénéficie que très rarement de dispositions garantissant la propriété intellectuelle. Les clauses de non divulgation, d’exclusivité ou de confidentialité ne constituent qu’un faible rempart. Il suffit donc à des compagnies passives de copier l’innovation des sociétés plus actives ou plus ingénieuses pour profiter de solutions nouvelles.

Conclusion

L’assurance est un secteur fortement réglementé ne laissant que peu de marge de manœuvre aux acteurs. La nature du métier d’assureur exige de la prudence. Ces conditions n’anéantissent pourtant pas les possibilités d’innovation même si celles-ci ont tendance à être plus progressives que radicales. Les sociétés d’assurance sont de larges entreprises ayant un rôle fondamental dans l’économie. Leur poids financier leur donne la possibilité d’innover mais leur taille peut les réduire à des acteurs manquant de souplesse et de réactivité dans le processus d’innovation. Pourtant les opportunités existent du fait de la mutation de la société.

L’assurance est un secteur fortement réglementé ne laissant que peu de marge de manœuvre aux acteurs. La nature du métier d’assureur exige de la prudence. Ces conditions n’anéantissent pourtant pas les possibilités d’innovation même si celles-ci ont tendance à être plus progressives que radicales. Les sociétés d’assurance sont de larges entreprises ayant un rôle fondamental dans l’économie. Leur poids financier leur donne la possibilité d’innover mais leur taille peut les réduire à des acteurs manquant de souplesse et de réactivité dans le processus d’innovation. Pourtant les opportunités existent du fait de la mutation de la société.

Les problématiques d’aujourd’hui résident dans le vieillissement de la population, le développement durable, les évolutions sociales, la sécurisation du système financier. L’aide des nouvelles technologies dans le marketing et la distribution est primordiale pour les assureurs. Le monde de l’assurance a déjà pris la mesure des taches qui l’attendent.