Assurance agricole : produits, spécificités et importance du soutien de l’Etat

|

Selon la FAO, pour subvenir d’ici 2050 aux besoins alimentaires de la planète, la production agricole doit être de 70% supérieure à celle que l’on connaît aujourd’hui. Dans les pays en voie de développement, le secteur primaire revêt une importance toute particulière puisqu’il constitue la base de la croissance économique.

En Afrique, l’agriculture représente 30% à 40% du PIB et pas loin de 60% de la valeur des produits exportés. Ces proportions sont bien inférieures dans les pays développés.

Dans ce contexte, l’assurance agricole, qui a une longue histoire, devient primordiale. Selon le réassureur Swiss Re, son chiffre d’affaires pourrait tripler d’ici à 2025.

L’assurance agricole dans le monde

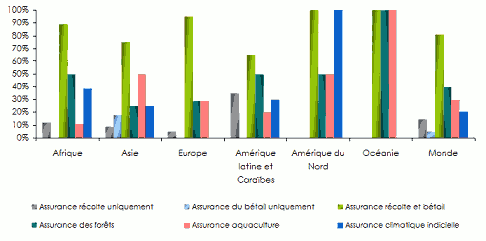

L’assurance agricole en quelques chiffres

L’assurance agricole ne se résume pas uniquement à la couverture des récoltes et du bétail. Elle concerne également l’aquaculture, les forêts, les animaux à valeur marchande importante (animaux à haut pédigrée), les cultures en serres, etc.

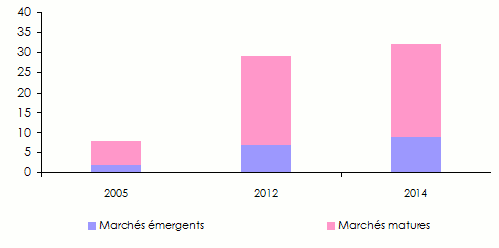

Elle couvre aussi bien les entreprises que les individus engagés dans la production agricole. En moins d’une décennie (2005 à 2014), les primes d’assurance agricole ont été multipliées par près de quatre.

Evolution des primes de l’assurance agricole : 2005-2014

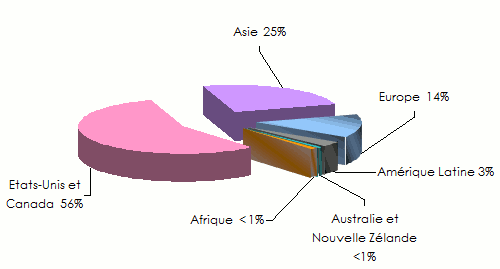

Répartition des primes 2014 par région

Trois principaux facteurs expliquent l’augmentation de la demande d’assurance :

- La valeur de la production agricole qui est en hausse dans de nombreux domaines : céréales, aquaculture, etc.

- L’augmentation de la valeur du patrimoine assuré

- Le développement de nouveaux marchés.

De plus, le soutien du secteur public renforce la demande.

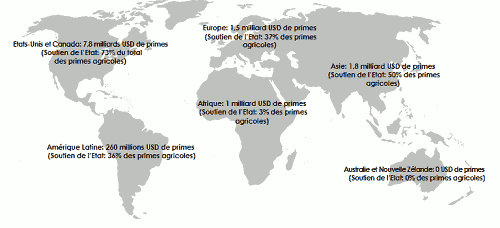

En termes de volume de primes, l’Amérique du Nord constitue le premier marché mondial des risques agricoles. Elle concentre près de 60% des primes mondiales, suivie par l’Asie (25%) et par l’Europe (14%).

En termes de types de produits, c’est l’assurance des récoltes qui comptabilise l’écrasante majorité des primes. Elle peut être souscrite sous la forme de police « multiples périls », comme aux Etats-Unis et au Canada. Ce type de couverture cumule 74% des primes de la branche au niveau mondial. L’assurance des « périls nommés », plus particulièrement présente en Europe, compte pour près de 16% des primes d’assurance agricole dans le monde. Les autres formes d’assurance représentent uniquement 10% de l’ensemble des primes.

Répartition des primes par type de produit

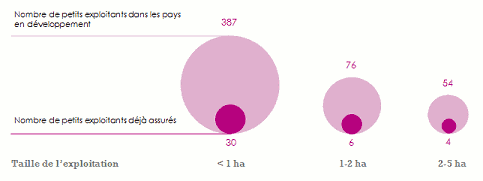

Source: Swiss Re *Assurance récolte péril multipleDans les pays en voie de développement, 357 millions de petits exploitants de moins de un hectare demeurent non assurés. Le défi majeur de l’assurance agricole de demain réside dans la capacité d’étendre les couvertures à ces petits agriculteurs. Près de 80% de la nourriture consommée dans les pays à faibles revenus est produite par les petits fermiers. Tout aléa qui empêcherait ces derniers de produire, pourrait engendrer une catastrophe alimentaire.

Nombre en millions d’exploitants Source: FAO 2014

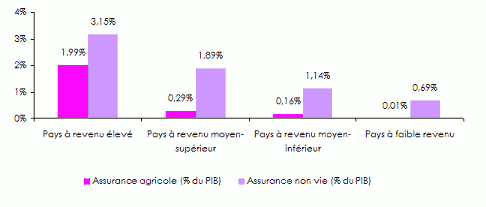

Source: FAO 2014 Parts de l’assurance agricole et de l’assurance non vie dans le PIB

Source : Mahul and Stutley

Source : Mahul and StutleyLes spécificités de l’assurance agricole

L’assurance agricole est une branche particulière dont nous reprenons les spécificités ci-dessous:

- La localisation des récoltes constitue un frein à l’atomisation du risque. Les cumuls de cultures de même type dans des zones géographiques proches exposent les risques aux mêmes aléas.

- Les informations disponibles sont dissymétriques et favorisent l’anti-sélection. Les assurés les plus exposés aux aléas sont ceux qui sont les plus tentés par la souscription d’une police d’assurance. Parallèlement, la détention d’une assurance peut inciter les agriculteurs à faire des choix plus risqués : plantations à des dates moins favorables, utilisation d’engrais moins performants, etc.

- L’éparpillement des zones assurables à travers le monde augmente les coûts opérationnels et administratifs. De plus, la particularité des produits oblige les assureurs à être particulièrement innovants aussi bien dans la conception des couvertures que dans leur distribution (micro-assurance, par le biais du téléphone mobile, etc.).

- La souscription des risques agricoles nécessite une grande expertise. En complément du personnel dont ils disposent, les assureurs collaborent souvent avec des agences spécialisées dans le domaine: ingénieurs agronomes, vétérinaires, spécialistes en produits chimiques, etc.

Assurance agricole : les divers produits disponibles

Sont assurables les installations, produits agricoles, facteurs de production et fournitures tels que :

- les aliments du bétail

- les engrais et pesticides

- les produits récoltés sur la ferme comme le lait, les œufs, les divers produits tirés du sol (céréales, légumes, fruits, fleurs, etc.), le bétail et les animaux de race

- les forêts

- les machines et matériel propriétés de l’exploitant ou loués : appareils, machines, outils et équipements qui servent à l’exploitation de la ferme,

- les installations et bâtiments agricoles.

Les différentes couvertures d’assurance agricole

Pour assurer leurs biens, les agriculteurs disposent de diverses formules que l’on peut classer en trois grands groupes. Chaque groupe se distingue des autres par la méthode de calcul des indemnisations (a, b, c):

| Types des produits d’assurance agricole | Remboursements | Disponibilité |

|---|---|---|

| a) Assurance agricole basée sur l’indemnité (payements d’assurance basés sur la perte réelle de l’assuré) | ||

| 1. Périls nommés | Pourcentage du dommage | Largement répandu |

| 2. Périls multiples | Perte de rendement | Largement répandu |

| b) Assurance agricole basée sur un indice | ||

| 3. Indice rendement-superficie | Perte rendement-superficie | Etats-Unis, Inde, Brésil |

| 4. Assurance indice climat récolte | Echelle de paiement indice climat | Inde, Mexique, Malawi, Canada, Etats-Unis |

| 5. Assurance indice IDNV (*) | Echelle de paiement indice IDNV | Mexique, Espagne, Canada |

| 6. Assurance indice mortalité bétail | Echelle de paiement indice mortalité bétail | Mongolie |

| 7. Assurance indice incendie de forêts | Concentration ignition/ Echelle de paiement superficie brûlée | Canada, Etats-Unis |

| c) Assurance revenu récolte | ||

| Assurance revenu récolte (ARR) | Perte de rendement et de prix | Limite aux Etats-Unis |

(*) Indice Déviation Normale de Végétation Source : Banque Mondiale

Les couvertures d’assurance agricole fondées sur l’indemnité perçue par l’assuré

|

L’assuré est indemnisé sur la base de la perte réelle. Suite à la survenance d’un événement assuré, une expertise est diligentée sur les lieux du sinistre. Elle a pour objet de déterminer les causes du sinistre et d’évaluer le montant de l’indemnité à payer.

Ce type d’indemnisation est courant pour les garanties « périls nommés » et « périls multiples ».

1- Les garanties périls nommés

Les produits d’assurance agriculture à garanties prédéfinies permettent l’indemnisation de l’agriculteur uniquement lorsque l’une des garanties mentionnées dans la police est identifiée comme étant responsable du sinistre. Les caractéristiques de ces garanties sont les suivantes :

- la somme assurée est connue à la signature du contrat. Elle se fonde sur le coût de production ou l’anticipation de la valeur de la récolte

- le montant du sinistre est fonction du pourcentage des dommages subis par l’assuré

- une franchise est appliquée au montant de l’indemnité due à l’assuré

Cette forme d’assurance est particulièrement adaptée au risque grêle, à l’assurance des fruits et légumes, des fleurs, des forêts, des serres chaudes, du bétail et de l’aquaculture.

2- Les garanties périls multiples

L’assurance agricole périls multiples couvre l’assuré contre tous les risques de perte de production. Sont cependant exclus les risques spécialement mentionnés dans la police. Avec ce type de contrat d’assurance:

- la somme assurée est définie en termes de rendement prévu par l’agriculteur. Ce rendement peut être fonction de la production estimée, historique, réelle ou d’une moyenne de la zone géographique considérée.

- La couverture offerte se situe en général dans une fourchette de 50% à 70% du rendement estimé.

- la somme assurée peut également être basée sur le prix du marché du rendement minimum garanti. Si le fermier dispose d’un prêt pour financer la récolte, la somme assurée peut être fonction du montant de ce prêt.

- l’indemnité perçue est égale à la différence entre le rendement obtenu et le rendement garanti au prix préalablement défini en début de contrat.

Cette couverture d’assurance offre une meilleure protection à l’assuré pour un prix sensiblement supérieur à la garantie périls nommés. Elle n’est pas adaptée aux petites exploitations.

3- Les assurances agricoles basées sur le revenu

Les assurances basées sur le revenu offrent à l’assuré une protection contre la baisse des prix ou des rendements. Ces produits peuvent également combiner une baisse des prix et des mauvais rendements.

Cette couverture peut être considérée comme une assurance à périls multiples sur base de rendement avec un paramètre « prix » supplémentaire.

Cette approche est relativement récente. Les assurances traditionnelles sont basées sur la quantité récoltée, alors que cette nouvelle forme de garantie se focalise sur les revenus engendrés. Elle est adaptée aux besoins des agriculteurs qui disposent de financements à court terme. L’agriculteur et le prêteur de fonds bénéficient d’une bonne estimation des revenus attendus.

Ce type d’assurance agricole est assez répandu dans les pays où les services financiers sont sophistiqués comme les Etats-Unis ou le Canada.

L'assurance agricole dont les réclamations sont basées sur un indice

Les assurances agricoles sur base indicielle permettent une indemnisation de l’assuré selon la valeur d’un indice. Cet indice fluctue et sa variation aléatoire détermine les pertes subies par l’assuré. Les variations de l’indice sont indépendantes du comportement de l’assuré. Il peut s’agir d’un indice climatique, d’un indice basé sur le niveau d’un cours d’eau, sur le rendement d’une récolte de blé à l’échelle d’une région, etc.

C’est la variation de l’indice durant la période d’assurance qui déterminera la notion de sinistre. Il est donc primordial pour l’assureur et pour l’assuré de fixer clairement cet indice et son mode de calcul.

Toutefois la détermination de l’indice peut se révéler complexe et coûteuse; exemples : images ou données satellitaires, relevés hydrométriques précis, etc.

L’assurance indicielle dispose de plusieurs atouts :

- il n’y a pas d’évaluation de sinistre sur la parcelle assurée, ce qui évite les contestations. L’indice est indiscutable (niveau de précipitation, température, niveau d’un fleuve, etc.)

- du fait de la nature de l’indice, les assureurs ont un accès plus aisé à des couvertures de réassurance

- les effets de l’anti-sélection sont moindres lorsque l’indice est basé sur le rendement à l’échelle d’une région par exemple

- les sinistres peuvent être rapidement réglés

- les assureurs peuvent innover en basant les indemnités sur de nouvelles méthodes : qualité de la récolte de fruits ou de légumes, etc

Assurance agricole et intervention de l’Etat

Pisciculture Pisciculture |

Si l’assurance agricole peut être totalement maîtrisée par les acteurs privés, il n’est pas néanmoins rare de constater une intervention des pouvoirs publics.

Le secteur primaire ayant un poids économique et social colossal dans de nombreux pays, le soutien de cette activité est donc devenu nécessaire pour le maintien de la productivité agricole et par conséquent du niveau de vie des populations rurales.

L’organisation de l’assurance agricole au niveau mondial peut donner lieu à :

- des marchés d’assurance entièrement contrôlés par les Etats

- des marchés d’assurance fondés sur des partenariats privé/public

- des marchés entièrement dominés par le secteur privé ou « marchés purs »

Part des pouvoirs publics dans l’assurance agricole

Source : Mahul and Stutley

Source : Mahul and Stutley

De façon générale, le taux de pénétration de l’assurance agricole est fortement corrélé au soutien des pouvoirs publics, c’est-à-dire que plus les pouvoirs publics soutiennent les agriculteurs plus ces derniers souscrivent des polices d’assurance. C’est notamment le cas en Amérique du Nord, marché leader de l’assurance agricole. A contrario, c’est en Afrique où les pouvoirs publics soutiennent le moins les assurances agricoles que le chiffre d’affaires de cette branche est le plus bas.

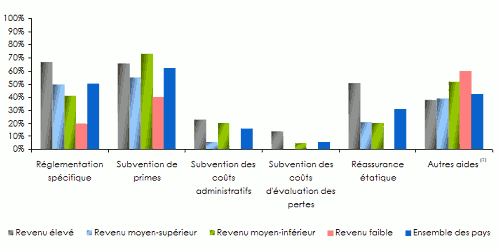

Selon une étude de la Banque Mondiale réalisée dans 65 pays, le soutien des Etats à l’assurance agricole peut prendre plusieurs formes :

- élaboration d’un code des assurances spécifique aux risques agricoles.

attribution de subventions pour la souscription de primes d’assurance aux agriculteurs à revenu limité. Cette pratique est couramment employée pour soutenir les assurances mortalité du bétail et récoltes.

- subvention des coûts administratifs. Cette forme d’intervention est moins commune mais utilisée dans près d’un pays sur 10.

- financement des campagnes d’assurance mortalité du bétail et récoltes : prise en charge des frais de recherche et développement, collecte de données, formation du personnel,...

- mise en place d’un système de réassurance étatique. Méthode utilisée dans un pays sur trois en matière d’assurance récoltes et mortalité du bétail.

Forme de soutien des Etats à l’assurance agricole par catégorie de revenu

(1) y compris la formation et la recherche et développement Source: Mahul and Stutley

(1) y compris la formation et la recherche et développement Source: Mahul and Stutley

Les défis de l’assurance agricole

|

Les systèmes mis en place pour supporter le secteur agricole par le biais de l’assurance font face à de nombreux défis qui sont autant d’opportunités de croissance. Les obstacles à surmonter concernent:

- le changement climatique qui a un impact direct sur la production et la hausse de l’exposition à des risques systémiques

- l’accroissement de la population mondiale et les changements de mode de consommation notamment l’augmentation de la consommation de viande, qui requiert l’utilisation de terres supplémentaires pour fournir l’alimentation du bétail

- la diminution des surfaces cultivables à cause de l’urbanisation, de l’augmentation des surfaces utilisées pour l’alimentation du bétail

- le développement des énergies renouvelables qui s’accaparent une partie des surfaces cultivables

- la volatilité des prix des produits cultivés et du bétail

- Vous devez vous identifier ou créer un compte pour écrire des commentaires