Solidité du marché de la réassurance en 2020

Contrairement aux attentes, certains de ces réassureurs ont même réussi à lever des fonds en 2020. Cet apport de nouveaux moyens financiers n’a cependant pas suffi à combler la légère baisse de capacité enregistrée durant l’année en cours.

Contrairement aux attentes, certains de ces réassureurs ont même réussi à lever des fonds en 2020. Cet apport de nouveaux moyens financiers n’a cependant pas suffi à combler la légère baisse de capacité enregistrée durant l’année en cours.

Grâce au rebond des marchés actions, les 20 plus grands réassureurs disposaient à fin 2019 d’un surplus de capital de 8%, cette évaluation étant effectuée par rapport aux exigences requises par leur niveau de cotation.

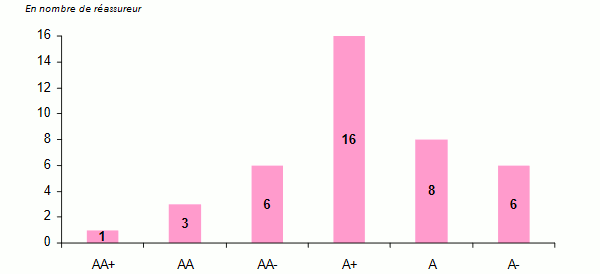

Depuis les catastrophes naturelles qui ont lourdement affecté les exercices 2017 et 2018, plus aucun réassureur ne dispose d’une notation AAA. A fin 2020, la meilleure notation est AA+. Elle est détenue par un seul réassureur, Berkshire Hathaway. Trois autres réassureurs se situent à un niveau AA.

En plus des catastrophes naturelles, d’autres facteurs ont poussé à la baisse des notations constatées en 2017-2018. Parmi ces facteurs de baisse, on retrouve : les ajustements dans la gestion des engagements actif-passif, les charges de capital pour risque de longévité, les rachats d'actions et les dividendes spéciaux.

En 2020, 40 réassureurs détiennent une notation S&P d’un niveau minimum A-. Ces réassureurs ont levé près de 10 milliards USD de capital en 2020. L’année en cours a également enregistré l’arrivée de nouvelles sociétés de réassurance, bien décidées à exploiter l’éventuel rebond tarifaire.

A découvrir | Réassureurs mondiaux : notations S&P et AM Best

Notation S&P et perspectives des 40 premiers réassureurs

En 2020, 8 réassureurs du top 10 ont vu leur notation confirmée, alors que deux d’entre eux ont subi une dégradation.

Fait notable, aucun réassureur de ce top 10 n’a réussi à obtenir en 2020 une note supérieure à celle attribuée en 2019.

Le niveau global de capital aussi bien traditionnel qu’alternatif a récemment régressé. Cette évolution a contribué à soutenir le rebond des tarifs de réassurance non vie dans une industrie qui en a grandement besoin.

A découvrir | Rentabilité des réassureurs non vie

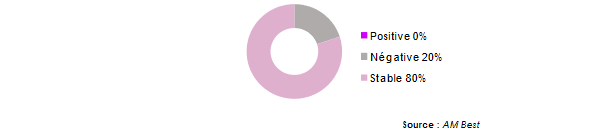

A noter également qu’à l’exception de AM Best, la plupart des agences de notation ont abaissé les perspectives du secteur de stable à négative. Standard & Poor’s table sur une chute de rentabilité qui se répercutera sur le ratio combiné.

L’agence précitée estime que ce ratio sera proche de 105% en 2020, voire plus élevé si les pertes liées au coronavirus excèdent 30 milliards USD pour l’ensemble de l’industrie de l’assurance et de la réassurance. Seule AM Best a maintenu les perspectives du marché à stable.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires