Assurance des porte-conteneurs : un état des lieux

Avec des bateaux plus modernes mais surtout plus grands, les assureurs font face à des risques toujours plus importants. L’activité des porte-conteneurs étant sensible à l’état de santé de l'économie mondiale, les performances de l’assurance de ce type de risque sont directement liées à la vigueur des échanges économiques. Voici un état des lieux de ce marché.

Evolution du commerce conteneurisé depuis l'apparition de la crise financière

La dernière crise financière a eu des répercussions sur les échanges maritimes dès le troisième trimestre 2008. Le marché des conteneurs a alors subi une chute brutale sur tous les principaux axes commerciaux. Au grand dépit des armateurs, cette baisse d'activité a coïncidé avec l'augmentation des capacités de transport.

La dernière crise financière a eu des répercussions sur les échanges maritimes dès le troisième trimestre 2008. Le marché des conteneurs a alors subi une chute brutale sur tous les principaux axes commerciaux. Au grand dépit des armateurs, cette baisse d'activité a coïncidé avec l'augmentation des capacités de transport.

Dans leurs projections, les armateurs avaient misé sur une croissance en volume des échanges commerciaux qui durerait plusieurs années. A tel point que l'année 2009 fut la pire qu'ait connu le transport par conteneurs depuis ses débuts. L’exercice 2010 semble amorcer une légère reprise mais la situation est loin de compenser les terribles années 2008 et 2009.

Découvrez nos articles sur l'assurance maritime et le gigantisme maritime

Les principales routes conteneurisées

Les principales routes empruntées par les porte-conteneurs sont aujourd'hui au départ ou à destination de l'Asie : Asie-Amérique, Asie-Europe du Nord, Asie-Europe du Sud, Asie-Moyen-Orient, la route transatlantique et enfin les routes inter asiatiques.

La croissance du trafic mondial par conteneurs est fortement liée au commerce avec la Chine. En effet, 70% du trafic est tiré par ce pays et se fait en direction de l'Europe ou de l'Amérique du Nord.

Les routes Asie-Europe

Le trafic de conteneurs s'est effondré lors des deux premiers trimestres 2008 du fait de la baisse de consommation des ménages européens. Un euro fort a néanmoins permis d'amorcer un début de reprise au troisième trimestre avec un retour de la demande sur quelques produits de consommation, notamment les produits technologiques. La baisse des volumes fut de 15% en 2009 à moins de 12 millions d'EVP (équivalent vingt pieds).

A contrario, la route Europe-Asie a bien résisté avec un développement de 4,5% ; les volumes restant néanmoins deux fois plus faibles dans ce sens.

Les taux de fret ont subi des chutes encore plus importantes : plus de 50% de baisse sur la route Asie–Europe en 2009. Un exportateur payait ainsi en moyenne 2030 dollars (assurance comprise) pour envoyer un conteneur vers l'Europe au premier trimestre 2008 contre 1023 dollars un an plus tard. Le taux de fret a baissé de 25% sur le trajet inverse, mais le prix était déjà très bas.

La route transpacifique

Suite à la crise de l'immobilier aux Etats-Unis, les échanges Asie–Amérique se sont effondrés. La demande intérieure, qui soutenait la croissance américaine, s'est fortement tassée. Les volumes de fret ont reculé de 7,3% en 2009 dans le sens Asie–Amérique. Les exportations américaines sont princi-palement constituées de papier, carton recyclable et céréales. Malgré la compétitivité du dollar, les échanges Amérique du Nord-Asie ont baissé confirmant le mal qu'a l'économie américaine à retrouver la croissance. Les taux de fret ont baissé de 28% dans le sens Asie–Amérique du Nord et de 18% dans le sens opposé.

Suite à la crise de l'immobilier aux Etats-Unis, les échanges Asie–Amérique se sont effondrés. La demande intérieure, qui soutenait la croissance américaine, s'est fortement tassée. Les volumes de fret ont reculé de 7,3% en 2009 dans le sens Asie–Amérique. Les exportations américaines sont princi-palement constituées de papier, carton recyclable et céréales. Malgré la compétitivité du dollar, les échanges Amérique du Nord-Asie ont baissé confirmant le mal qu'a l'économie américaine à retrouver la croissance. Les taux de fret ont baissé de 28% dans le sens Asie–Amérique du Nord et de 18% dans le sens opposé.

La route transatlantique

Les volumes des échanges ont particulièrement souffert dans le sens Europe–Amérique. Ils ont reculé de 28% en 2008 et de 25% en 2009 alors que les tarifs de fret ont subi une perte de 24%. La route Amérique–Europe a connu une baisse de 15% en 2009 dans les quantités de conteneurs échangées alors que les prix sont restés stables.Les échanges intra Asie et les échanges nord-sud

A l'inverse des autres principales routes conteneurisées, l'ensemble des échanges sur les routes intra asiatiques a cru de 3% en 2009, tiré par l'économie chinoise. Les routes nord-sud, mineures en termes de trafic, constituent des niches. Elles ont bien résisté à la crise en ne reculant que de 3% durant cette période.La situation de l'offre maritime aujourd'hui

L'arrivée soudaine de la crise a pris de court les armateurs et les opérateurs qui tablaient sur une hausse continue du trafic sur le même rythme que connaissait le secteur depuis 2003. Les volumes énormes de conteneurs en partance d'Asie avaient encouragé de nouvelles commandes de navires encore plus grands.

L'arrivée soudaine de la crise a pris de court les armateurs et les opérateurs qui tablaient sur une hausse continue du trafic sur le même rythme que connaissait le secteur depuis 2003. Les volumes énormes de conteneurs en partance d'Asie avaient encouragé de nouvelles commandes de navires encore plus grands.

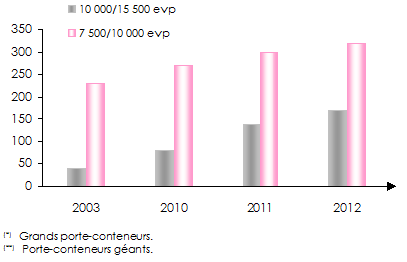

L'année 2009 a, donc, vu sortir des usines des bateaux dont la taille moyenne excédait celle des années précédentes. Les capacités unitaires étaient en moyenne de 1 000 EVP à la fin des années 1960. A la fin des années 1980, la largeur des porte-conteneurs dépassait celle du canal de Panama. Les navires avaient alors atteint une moyenne de 4 500 EVP. En 2006, le Emma Maersk franchissait pour la première fois les 10 000 EVP avec un volume de 14 000 EVP.

Aujourd'hui, les navires de ce gabarit constituent plus de la moitié des demandes de construction de porte-conteneurs. En 2015, les nouveaux bateaux ne pourront plus franchir les nouvelles écluses du canal de Panama.

Les ports pouvant accueillir de telles capacités sont en nombre limité. Cela implique donc, de nouvelles stratégies d'acheminement des marchandises vers les ports de deuxième rang. Le transport maritime se retrouve dans la même configuration que le transport aérien, qui a créé des hubs spécialisés pour recevoir certains types d’avions (A380).

Nombre de porte-conteneurs VLCS (*) / ULCS (**)

La force directrice du transport conteneurisé réside dans le coût unitaire par EVP/mile. L'économie d'échelle est cruciale pour le maintien des marges bénéficiaires d'autant plus que le prix du fret par unité ne cesse de décroitre. Les gains marginaux risquent, cependant, de se réduire avec la nouvelle augmentation de la taille des navires.

L'ajustement des stratégies face à la crise et les implications sur le marché de l'assurance

Pour résister à la crise, les armateurs ont dû rapidement réajuster leur stratégie :

- en diminuant drastiquement les capacités mises en service. Entre août 2008 et fin 2009, le marché des conteneurs transportés est passé de 916 000 EVP à 700 000 EVP par semaine sur les trois principales routes est-ouest. Les routes Asie-Méditerranée-Europe, Asie-Amérique du Nord et Europe-Amérique ont été les plus affectées ;

- en reportant les livraisons ou en transformant des porte-conteneurs en cours de construction en pétroliers ou méthaniers ;

- en sélectionnant les navires les plus modernes et les plus adaptés au transport de marchandises.

Au 1er janvier 2010, la flotte des porte-conteneurs comptait 4 719 unités pour un volume de plus de 13 millions d'EVP, soit une progression de 5,6% par rapport à 2009. Cette progression était de 10% par an durant les dix années qui ont précédé la crise de 2008.

De nombreux navires restant à quai, les assureurs ont été confrontés à une chute des encaissements de primes. Parallè-lement, le nombre de sinistres étant également en retrait, la baisse du trafic n'a pas eu de répercussions négatives sur le rapport sinistres à primes.

De nombreux navires restant à quai, les assureurs ont été confrontés à une chute des encaissements de primes. Parallè-lement, le nombre de sinistres étant également en retrait, la baisse du trafic n'a pas eu de répercussions négatives sur le rapport sinistres à primes.

Cependant les risques augmentent, les problèmes concernant la taille et la sécurité des navires deviennent prioritaires.

Assurance des porte-conteneurs : la peur des navires géants

Avec une taille moyenne en constante augmentation, les porte-conteneurs de dernière génération constituent une menace pour les assureurs qui redoutent la survenance de sinistres majeurs. La taille des navires et le nombre de conteneurs transportés forment une colossale accumulation de valeurs assurées. La valeur moyenne d'un seul conteneur chargé est de 45 000 dollars.

Un porte-conteneurs de 9 600 EVP, représente une valeur assurée de 430 millions de dollars pour la cargaison, auxquels s'ajoutent en moyenne 70 millions de dollars pour le navire. Un porte-conteneurs géant peut transporter jusqu’à 14 000 conteneurs. Le prix de construction des porte-conteneurs géants est aujourd'hui compris entre 80 et 100 millions de dollars.

L’assurance des porte-conteneurs

Les principaux risques que courent les assureurs des porte-conteneurs sont :

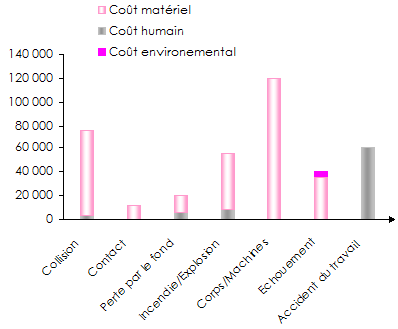

la collision avec un autre bateau, au large mais surtout dans les ports;

la collision avec un autre bateau, au large mais surtout dans les ports;- la collision avec le matériel portuaire;

- le défaut d'arrimage pouvant amener un déséquilibre du navire, surtout par mauvais temps. Entre 5 000 et 15 000 conteneurs sont perdus en mer chaque année. La perte de produits conteneurisés dangereux constitue un risque environnemental majeur.

Ces pertes sont d'autant plus importantes lorsque les conteneurs sont surchargés : 18% d'entre eux ont plus de 6 tonnes de surcharge et 15% des conteneurs présentent un mauvais équilibre ; - la collision avec des conteneurs perdus;

le risque incendie dans un des conteneurs, surtout si des matières dangereuses n'ont pas été corre-ctement déclarées et par conséquent stockées à une place n'assurant pas la sécurité du navire;

le risque incendie dans un des conteneurs, surtout si des matières dangereuses n'ont pas été corre-ctement déclarées et par conséquent stockées à une place n'assurant pas la sécurité du navire;- les chutes de conteneurs lors du chargement ou du déchargement pouvant endommagées le corps du navire;

l'échouage du navire, d'autant plus s'il se couche sur le flanc. En cas de renversement du navire sur le côté, le retrait des milliers de conteneurs embarqués, prendrait plusieurs mois et la marchandise serait totalement perdue. Le coût en serait astro-nomique. En 2007, la tempête Kyrill, a causé la perte du MCS Napoli avec 2 394 conteneurs à bord. Il a fallu alors quatre mois pour évacuer les conteneurs. Le navire de 4 700 EVP n'était que partiellement chargé (à près de la moitié de sa capacité). Le coût total du sinistre a approché les 200 millions de dollars, ce qui en fait le second plus important sinistre de l'histoire du transport maritime;

l'échouage du navire, d'autant plus s'il se couche sur le flanc. En cas de renversement du navire sur le côté, le retrait des milliers de conteneurs embarqués, prendrait plusieurs mois et la marchandise serait totalement perdue. Le coût en serait astro-nomique. En 2007, la tempête Kyrill, a causé la perte du MCS Napoli avec 2 394 conteneurs à bord. Il a fallu alors quatre mois pour évacuer les conteneurs. Le navire de 4 700 EVP n'était que partiellement chargé (à près de la moitié de sa capacité). Le coût total du sinistre a approché les 200 millions de dollars, ce qui en fait le second plus important sinistre de l'histoire du transport maritime;- la panne qui rend le bateau incontrôlable et augmente le risque de perte totale. Le remorquage serait alors extrêmement compliqué pour des porte-conteneurs géants, qui possèdent peu de points de traction. En effet, les porte-conteneurs, et principalement les plus grands, sont peu maniables et leur forme haute peut les amener en travers du vent;

- les équipes embarquées sont réduites au minimum, ce qui entraine de graves problèmes de sécurité ;

- la détérioration par usure des équipements d'arrimage, des bordées etc;

- le changement de climat multipliant les risques de tempêtes.

L'assurance des porte-conteneurs se fait principalement sur le marché de Londres. Comme pour la plupart des bateaux, la couverture standard suit le cadre défini par le «Marine Insurance Act 1906». Ce cadre prévoit une assurance contre tout péril dû à la navigation sur mer, l'incendie, les explosions, les risques de guerre, la piraterie maritime, le vol, la capture, la saisie, la détention de l’équipage, l'abandon, la baraterie, la collision avec un navire ou autre objet flottant, la foudre et l’éruption volcanique ainsi que tout autre péril nommé dans la police. Des assurances complémentaires sont également souscrites auprès des P&I clubs.

Montant annuel moyen de sinistre pour un navire de 4 500 EVP: 359 000 $/an

- Vous devez vous identifier ou créer un compte pour écrire des commentaires